こんにちは。

2019年11月29-30日は「第32回日本」外科感染症学会総会 学術集会に参加してきました。

テーマはコラボレーションで創成する日本のエビデンスと題し、様々な医療機関・従事者とコラボで感染症対策に向かう取り組みや研究発表について学んできました。

岐阜城のそびえ立つ長良川の景色が良かったです。

観光でも訪れたい場所でした。

こんにちは。

2019年11月29-30日は「第32回日本」外科感染症学会総会 学術集会に参加してきました。

テーマはコラボレーションで創成する日本のエビデンスと題し、様々な医療機関・従事者とコラボで感染症対策に向かう取り組みや研究発表について学んできました。

岐阜城のそびえ立つ長良川の景色が良かったです。

観光でも訪れたい場所でした。

こんにちは。

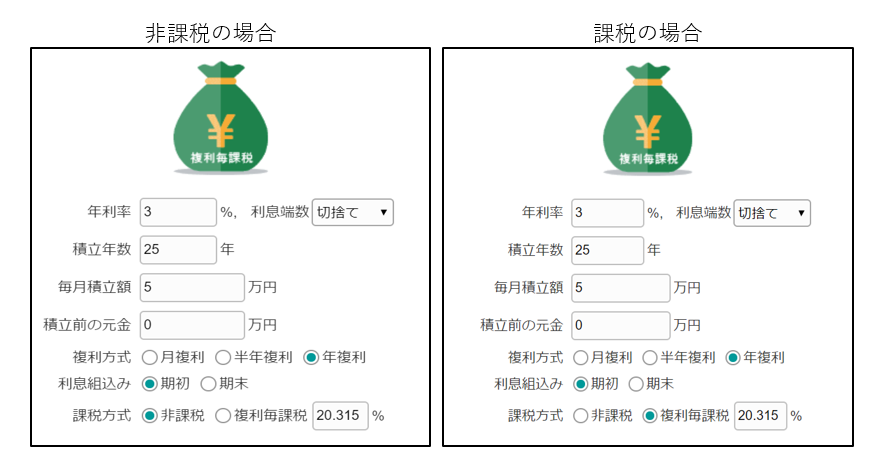

前回は、日本・海外における積み立て投資の利回りの違いについてご紹介させて頂きました。

そこで今回は、複利の効果だけではなく、非課税で運用したの場合、どれだけの運用益の差があるのかについて数値で追っていきたいと思います。

例として、毎月5万円の積み立て、長期25年間複利で回したとします。

積み立て中非課税と毎年課税の場合を想定し、計算を以下計算サイトを用いて算出してみました。

単利ではなく複利で回した場合、毎年課税での運用であっても運用益を出すことができますが、複利かつ収益を非課税で回したの場合、さらに効率良く運用が可能です。

年利8%の場合、25年後の元利合計額の差は1,000万円近い事が分かります。海外積み立て投資のメリットが見えやすくなったのではないでしょうか。

外部リンクの計算サイトのURLも記載していますので、ぜひご自身でもシュミレーションをしてみてください。

こんにちは。

本日は海外積み立て投資のメリット・デメリットについて触れていきたいと思います。

海外積み立て投資は、IFAを介して海外の保険会社に口座を開設し運用をしていきます。

実際の運用に関しては、投資家のクレジットカード・口座引き落としで毎月積み立てを行い、その資金をもとにIFAが約200あるファンドの中から約5~10銘柄を選定し、分散投資します。

投資期間としては5~30年などプランによって様々ありますが、ほとんどが中長期・複利運用になります。

海外積み立て投資の大きなメリットの一つに、高い運用利回りが挙げられます。

運用利回りはIFAによっても異なるため一概には言えませんが、平均2%~10%の範囲内で推移しているように見受けられます。

日本においては投資で得た収益に対し約20%の税率がかかりますが、タックスヘイブン等に籍を置いている会社の商品を購入している場合、投資によって得られた収益に対する税金はほとんどかからない、もしくは非課税となります。

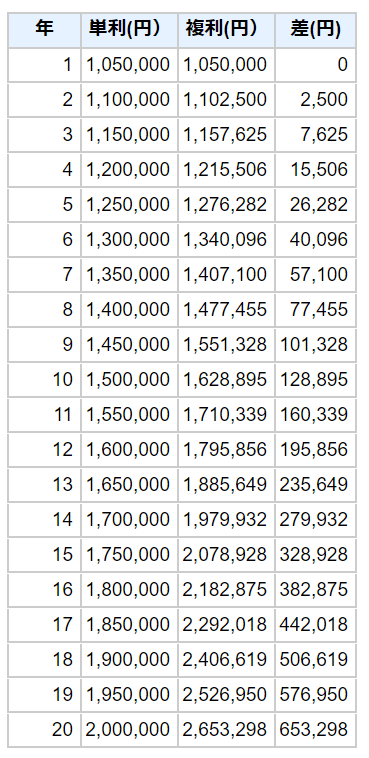

そもそも金利には単利式と複利式があります。

単利式は運用している元本にのみ、毎年同額の利子が付きます。そのため、運用元本の金額は永遠に変わりませんので、利子も変わることはありません。

一方複利式は、運用している元本に加え、年々増える利子を元本に組み入れた合計額に対して利子が付きます。そのため、運用元本の金額は毎年大きくなるのに比例して、利子の金額も毎年大きくなります。

例として、元金100万円を年利5%、運用期間20年で回した場合、

例では元金がある程度ある状態でのシュミレーションになりますが、積み立て投資の場合でも、積み立て金額の毎月の配当をそのまま投資に回していく事が出来るため、複利・非課税で効率よく運用を行うことが出来ます。

はじめは積み立て金額が少額なためあまり差は見えにくいと思いますが、徐々に積み立てる金額が増えていきますと差が開いていきます。

ドルコスト平均法とは、「毎月の購入金額を一定にする方法」です。そのため、購入商品の単価が高い場合には購入数は少なくなり、購入単価が安い時には多く購入することができます。

投資商品の価格は日々変動しますので、このドルコスト平均法を用いて長期投資を行うことで、平均購入単価を抑えながら積み立てを行うことが可能となります。

途中解約や積み立て不可の期間が長く続いてしまう場合や、早期解約をしてしまう場合には元本もかえって来ない場合もあります。

しかし、途中で積立額を引き出すことが可能な商品や、一定期間積み立てを行うと解約手数料がかからない商品などもありますので、ご自身のマネープランを考慮した上で、適する商品を選択する必要があります。

日本の金融庁のライセンス許可が下りていないため、海外の保険会社が日本で商品のPRをすることが出来ません。そのため、商品自体に関する情報や税制に関する情報が少ないのが現状です。

そのため、海外積み立て投資に詳しいIFA・仲介業者等の代理店を選ぶ必要があります。

海外積み立て投資の場合外貨での運用となるため、為替リスクが発生します。そのため、満期終了時に利益確定を行い日本円に帰る際には、為替状況を見て時期を判断する必要性があります。

以上が簡単な海外積み立て投資のメリット・デメリットになります。海外積み立て投資のスキームは時代の情勢に応じて刻々と変化しておりますので、筆者も随時情報を察知していきます。

みなさまにとってより良い資産運用を

こんにちは。

本日は海外積み立て投資の仕組みと購入方法について触れたいと思います。

海外の積み立て商品は非常に魅力的な商品ではありますが、日本の金融庁が海外のプロバイダーには販売許可のライセンスを認めていないため、海外の金融商品・保険商品の営業を行う事を禁止しています。

そのため、購入する場合は保険会社と正規取引のあるIFA(独立系ファイナンシャルアドバイザー)という独立・中立的な立場から資産運用のアドバイスをしてくれる専門家を通して購入する必要があります。

また、日本人が直接海外のIFAを選定したり直接やり取りを行うことは困難であるため、さらにIFAにつないでもらうための代理店を経由する事が多いです。

海外積み立てを行う場合のプロセスは以下の通りとなります。

IFAはIndependent Financial Adviserの頭文字を取った略称であり、 「独立系ファイナンシャルアドバイザー」を指します。

会社や銀行などの特定の金融機関に所属せず、独立した立場で顧客の資産形成やアドバイス等を行う、いわば「金融のスペシャリスト」となります。

現在、香港やシンガポールなどにて約200社ほどのIFAが存在しておりますが、その中で日本人が契約できるIFAは約20社と言われています。

海外積み立て投資においては、主に保険会社と業務提携を行い、保険会社の代わりに商品の販売や顧客サポート、運用を行っています。

そのため、どのIFAと契約を行うかによって、同じ保険商品であっても運用成績やサポート体制も大きく変わってきます。

つまり、自身の考える資産運用のゴールを見据え、総合的にご自身に合ったIFAと契約を結ぶのが重要です。

また、そのIFAとつないでくれる仲介業者のサポート体制も重要です。途中で連絡が取れなくなったり、契約しているIFAの切り替え相談などにも応じてくれる先を見つける必要があります。

このように、海外積み立て投資を購入するには、ご自身の資産運用のスタイルに合ったIFA・仲介業者を介して契約を結必要があります。

もしも分からないことがあれば、Grand Harvestでも受け付けておりますので、お気軽にご相談ください。

こんにちは。

最近、神奈川県山北町にある「大野山」を登りました。

秋らしく、すすき野原が広がる素敵な空間でした。

標高723 mほどの低山ですので、初心者の方にもおすすめです。

丹沢湖の近くにそびえておりますので、神奈川県に観光でお越しの際はぜひ。

こんにちは。

海外積み立て投資を行ってから早3年が経とうとしています。

大きな上がり幅があるわけではないですが、コツコツと積み上げていく事が出来ています。

「日本でも積み立て保険はあるから海外の保険会社でなくてもよいのでは?」というご意見もあるかと思いますので、 なぜ「海外の保険商品」で積み立て投資を行うのかについて注目してみました。

日本でも様々なサービス・オプション付保険商品があります。

提供先も、銀行から証券会社、保険会社など様々です。(ゆうちょ銀行、三菱UFJ銀行、みずほ銀行などなど)

このような大手金融機関はどうやって売上げを上げているのかというと、 商品を売ることでその金額の数%の販売手数料を受け取ることで成り立っています。

つまり、販売手数料の高い商品を扱ったり、短期間に売買をすることで儲けが増えるという仕組みの元成り立っています。

そのため、たとえ長期的にローリスクミドルリターンの狙える運用商品があったとしても、販売側にとって利益とならない商品を紹介するよりも彼らにとって利益が高い商品を薦めてきます。

なぜなら、販売手数料や信託報酬の高い商品を売買するほうが、販売側にとっては都合が良いからです。

ですので日本の積み立て投資の場合、ほとんど魅力的な商品に出会える可能性は極めて低いと考えられます。

全ての業者が一概にそうとは言い切れませんが、この日本のスキームを知っておくだけでも商品の見方が変わるのではないでしょうか。

それに対して、海外積立を扱う運用会社は「フィー型」という手数料型を取り、「良い運用成績を出し増えた分だけ手数料を頂く」という成功報酬スタイルになっています。

そのため、契約する側にとっても販売側にとっても、双方がwin-winとなれるような仕組みとなっており、日本の商品よりも利回りが良く、長期的な運用に適する商品が多い傾向にあります。

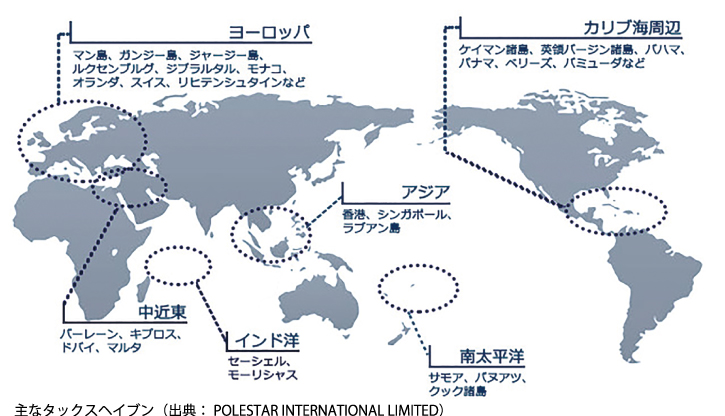

また、もう一つの理由として、多くの海外の保険会社がタックスヘイブンに籍を置いているためです。

タックスヘイブン(Tax Haven)はその名前の通り、税の避難所(回避地)を指します。

タックスヘイブンは、主に基幹となる産業を持たずそのまま何も対処しなければ衰退してしまう国や地域が、国外・地域外の企業に対して税金の優遇措置(低い税率など)を意図的に設け、外国資本や外貨を獲得するために作られた場所を指します。

タックスヘイブンの有名な場所として、香港、シンガポール、ケイマン諸島、マン島などが挙げられます。

海外の積み立て商品を提供している保険会社の多くはこのタックスヘイブンに籍を置いているため、積み立て中の運用益には税金がかかりません。(解約時にお金を戻す際には、その利益分に対して税金がかかります)

そのため、積み立て中は非課税運用が行えるため、複利運用を効率よく回すことが出来るのです。

一方注意点としましては、海外積み立て投資を運用する会社の成果であったり、「仲介業者」のサポート体制の充実度などが挙げられます。

この海外積み立て投資のスキームに関しては、また別セッションで詳しく紹介させて頂きます。

海外投資の仕組みを知って頂いた上で保険会社、仲介業者の方を選んでいただくと、より良い資産運用が出来るようになります。

みなさまにとってより良い資産運用の環境を

こんにちは。

最近PayPayでの支払いにハマっていて、決済時の小気味良い音が支払いを楽しくしてくれます。

店舗のレジ横にて「キャッシュレス決済」のこの赤いマークを見かけることが多くなった方も多いのではないでしょうか。

「最大5%還元」など、10月からの増税の影響もある中、キャッシュレス決済を行うメリットは大きくなっています。

でも、なぜキャッシュレス決済のみこの利点があるのでしょうか。

ポイント還元とは、商品購入時の商品の金額・種類・ポイント還元率に応じて相応のポイントが返ってくる仕組みの事です。

ではこのポイント還元費はどこから調達しているのかというと、その補助金は国がカード会社等に提供し、それが消費者に届きます。このキャッシュレス還元の仕組みに対し、国は約2800億円の予算を用いて普及させる予定といわれています。

国はこれほどまでの予算をかける理由としては、

①景気の冷え込みを防ぐため

②キャッシュレス決済を推進するため 等が挙げられます。

前回の消費税増税時の反省からきています。2014年4月に増税導入(5%→8%)を行った結果、増税前の駆け込み需要の反動で需要が大きく減った経緯があり、10月の増税導入後も同様に景気の冷え込みが懸念されていました。 そのため、少しでも景気の冷え込みを抑えるための施策としてこの制度が出たようです。

キャッシュレス決済を推進する背景には、日本のキャッシュレス比率の低さにあります。

日本のキャッシュレス比率は約20%と言われており、中国の60%、韓国の96%、アメリカの46%と比較すると、大幅に遅れております。

日本政府は、2020年までにキャッシュレス比率を現状の2倍にあたる40%を目指す方針を立てており、少子高齢化による人手不足の解消や現金決済時の社会的コストの削減を目指しています。

2020年までと掲げているのは、東京オリンピックの開催を見据え、海外からの観光客の買い物の利便性を図る目的や海外からのインバウンド需要を加速させるメリットがあるからだと考えられます。

また、その他の目的として、不透明な現金流出を減らし脱税を減らす目的もあるとも言われています。

2019年10月31日時点で、還元事業の登録申請数は約92万店舗、登録加盟店数は約64万店舗です。 ちなみに、このキャッシュレスのポイント還元制度は期間限定であり、約9カ月間で終了します。この予定期間通りであれば、2020年の6月には終了してしまいますね。

まだキャッシュレス決済を実施していない方は一度お試ししてみてください。

みなさま

こんにちは。

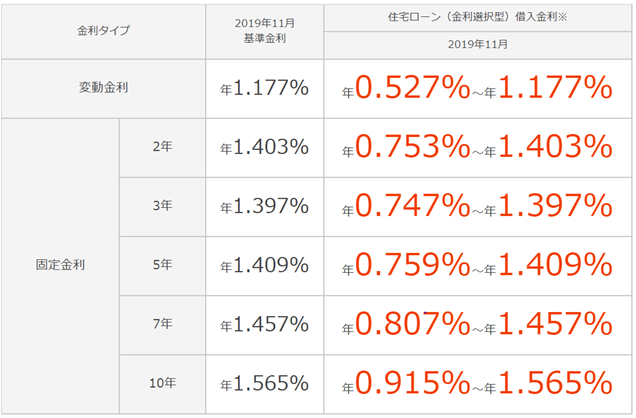

住宅購入に向け、各種ローンの状況について情報集めしてます。 今回は楽天銀行の住宅ローンについて調べてみました。

楽天銀行の住宅ローンには、

・変動金利(金利選択型)

①変動金利

②固定特約(2年 3年 5年 7年 10 年)

・全期間固定金利(フラット35 フラット35S)

の3パターンがあります。

・全期間固定金利(フラット35 フラット35S)

全期間固定金利は、契約時の金利がずっと固定で続くので、利息を含めた総返済額が契約時に確定します。そのため、返済計画が立てやすいというメリットがあります。

ただし、変動金利型と比較して、金利は高めに設定されていることが多いというデメリットもあります。

・変動金利

借入期間中の金利は、市場金利に合わせて変動します。

金利は半年ごとに見直され、楽天銀行の場合毎年2月1日と8月1日の年2回見直されます。 低金利の局面では低金利で借り入れが行えるメリットがあります。

また、途中で固定特約に切り替えも可能です。

・固定特約(2年 3年 5年 7年 10年)

借入期間中の必要な時に、一定期間だけ金利を固定出来ます。 全期間固定金利よりは低金利の場合が多く、一定期間の返済額は抑えたいというライフプランに応じたローンを立てられるメリットがあります。

なお、2019年11月時点での各種ローンの金利は以下の通りです。

楽天銀行の住宅ローンを組むうえでのメリットとしては、以下の点が挙げられます。

①諸費用が低水準

住宅ローンを融資する場合、ローンと利息以外にも諸費用(保証料、融資事務手数料、登録費用)がかかります。 その諸費用の一つである「融資事務手数料」が楽天銀行は低水準と言われています。

融資事務手数料には「定率型」と「定額型」があります。

・「定率型」の場合=お借入額×1.10%(税込)

・「定額型」の場合=一律330,000円

もしも借入額が少ない場合は「定率型」、借入額が多い場合は「定額型」が推奨されます。

また、その他にも保証料が0円、繰り上げ返済手数料が0円などのメリットもあります。

②ご返済口座に楽天銀行口座を指定いただくと、年0.3%低い金利でお借り入れ可能

③無料オンライン相談も毎日受付可能 などがあります。

2018年、2019年 オリコン顧客満足度調査にて、住宅ローンのフラット35にて、 顧客満足度 第1位を取得しております。

Skypeでの相談なども行えるようなので、気になる方は気軽に相談できるのも良いですね。

こんにちは。

本日は横浜にきております。

駅にてカジノ誘致反対のビラを配っている方がいました。 横浜では「カジノ誘致反対横浜連絡会」が立ち上がっており、林市長に撤回を求めているようです。

カジノ誘致を希望している候補地は様々挙がっておりますので、その状況が現在どうなっているのか調べてみました。

カジノ誘致を表明している候補としては、

北海道(苫小牧、留寿都)、千葉(幕張)、東京(台場)、神奈川(横浜)

愛知(名古屋、常滑)、大阪(夢洲)、和歌山(マリーナシティ)、長崎(ハウステンボス)

の10か所が主な候補地になります。

その中でも特に有力な候補地として、以下の3つが挙がっています。

特徴:万博+IRのセット誘致。最先端技術を駆使し、未来都市イメージのIR開発を目指す。

利点:潤沢な土地、海外からのアクセス〇、各団体&住民の賛同〇

課題:インフラ整備費用の確保、2025年万博開催前までの開業のスケジュールの難しさ

特徴:元々のハーバートリゾート地を活用し、観光・商業・MICEの再開発を目指す。

利点:国内外からの注目度の高さ

課題:住民・一部団体からの反対がある

特徴:潤沢な観光資源・土地を利用した「自然共生型」のIR構想

利点:アクセス〇(新千歳空港からの移動しやすさ)、十分な立地面積がある

課題:住民からの反対意見がある

候補地が最終的にどこになるのか気になりますね。

個人的には、計画の具体性や地域住民の賛否度合いから判断して、大阪(夢洲)が最有力候補ではないかと思っています。

カジノの売り上げは年間約一兆円、また数万人規模の雇用創出につながるという試算があり、 今後自治体の財源の確保や景気高揚の加速効果も期待できると言われています。

日本でのカジノ実施は初になりますので、今後どのような結果になるのか見ていきたいと思います。

こんにちは。

事業用の太陽光発電はそろそろ終了が近い、との情報を耳にされた方も多いのではないでしょうか。

そこで、現状いまどうなっているのか、また基本的な制度のしくみに関しても調べてみました。

FITとは、「再生可能エネルギーの固定買取価格制度(Feed-in Tariff)」の英語表記の略称です。

この制度は、電気事業者が電力会社に対して、太陽光、風力、水力、地熱、バイオマス等の再生可能エネルギーの電気の供給契約を行った場合、政府が決定した調達価格・調達期間にて固定価格で電気を買い取ってくれる制度になります。

調達価格・調達期間は、農林水産大臣、国土交通省大臣または環境大臣等が協議を行い、再生可能エネルギーの発電状況や設置形態、規模等を調べながら毎年見直しを行っています。

2019年度の事業用低圧連携の場合、買取価格は14円/kWhです。

なお、一旦この制度が適用されると原則、調達価格・調達期間は変更されることはありません。

また、2012年度からの買取価格の推移は以下の通りです。

(この制度は2012年7月1日より施行されており、この制度が出てから再生可能エネルギーは一気に普及しました。

そのうち、約9割は太陽光発電となっており、太陽の出ている日中は需要よりも供給が上回ってしまうことから、「出力抑制」を取る電力会社も出てきております。

ちなみに、普段みなさまが使用している電気の一部は、この制度によって買い取られた再生可能エネルギー源の電気が供給されています。

そのため、電気支払い明細を見て頂くと、「再生可能エネルギー発電促進賦課金」として使用料が含まれているのが確認できます。 この価格は全国一律で定められており、現時点では2.95円/kWhになります。

参考:http://www.tepco.co.jp/renewable_energy/impost.html(東京電力ホールディングス)

2012年度の段階では0.22円/kWhでしたので、いかに再生可能エネルギーの普及が進んでいるのかが分かります。

このように、国は固定買取制度の開始によって再生可能エネルギーの普及を推進して参りましたが、 再生可能エネルギーのうち、特に太陽光発電は急速に普及したため、制度設計の見直しがされています。

2019年10月28日に「再生可能エネルギー主力電源化制度改革小委員会」が開かれた結果、2020年度から「自家消費型の地域活用要件」を設定し、これに該当する事業のみFIT制度に基づく買い取りが適用されることになりそうです。

つまり、低圧規模の小規模太陽光発電を今後行う場合、すべてを売電できるようにはならず、住宅太陽光発電と同様に自家消費しきれなかった余剰電力のみFIT制度にて買取りがされるようになります。

自家消費をしない低圧用事業用太陽光は、FITの対象外となってしまい、相対契約によってしか売電が出来なくなります。

もしも投資目的で太陽光発電を行いたい方は、2020年前に着工するか、もしくはFIT制度の認可の下りた発電所を探して契約をする必要が出てきそうです。

検討中の方がおりましたら、ぜひお早めに。