こんにちは。

仕事で仙台にきています。

仙台で出会ったおいしいごはんはこちらです。

あっさりあごだしのスープがおいしい一杯です。仙台に来られた際はぜひご賞味ください。

山形飛魚 亞呉屋 仙台店

宮城県仙台市青葉区中央1-10-25 EDEN仙台 https://www.google.co.jp/amp/s/s.tabelog.com/miyagi/A0401/A040101/4011663/top_amp/

こんにちは。

仕事で仙台にきています。

仙台で出会ったおいしいごはんはこちらです。

あっさりあごだしのスープがおいしい一杯です。仙台に来られた際はぜひご賞味ください。

山形飛魚 亞呉屋 仙台店

宮城県仙台市青葉区中央1-10-25 EDEN仙台 https://www.google.co.jp/amp/s/s.tabelog.com/miyagi/A0401/A040101/4011663/top_amp/

こんにちは。

2019年11月14-15日は「第28回日本形成外科基礎学術集会」に参加してきました。

主に形成外科医のための基礎研究発表がメインで、多くの医師たちの基礎研究の発表を聴講することができます。

今回のテーマは「Surgeon-Scientistを目指して」であり、形成外科医の将来の姿を映した学会となっておりました。

非常に勉強になる2日間が無事に幕を閉じました。

また参加したいと思います。

みなさま こんにちは。

本日、メガバンク銀行にて口座手数料の開始に関するニュースがありました。 本日と明日に銀行の中間決済があり、その中で方向性が決まる予定との報道でした。

具体的なメガバンクの名称は

・三菱UFJ銀行

・みずほ銀行

・三井住友銀行

になります。

具体的な金額に関しては示唆しておりませんでしたが。欧米の実例を参考にするならば、 月 数百円~数千円程度と予想されています。

ではなぜ今まで口座手数料は無料であったにもかかわらず、このタイミングで口座手数料を徴収する動きになった原因について調べてみました。

2016年に日銀がマイナス金利政策(民間銀行が日銀に預けている預金金利をマイナス(-1%)にする)を導入したことから、銀行はお金を預けているだけで日銀に金利分を支払わなければならなくなり経営が厳しくなっています。

銀行からの貸し出しが増え、経済効果も出ておりますが、銀行にとっては経営圧迫の影響が出ています。 そのため、日銀のマイナス金利政策が今後も続くのであれば、銀行の運用を回していくためにも口座維持手数料を導入せざるを得ないとの判断に至っています。

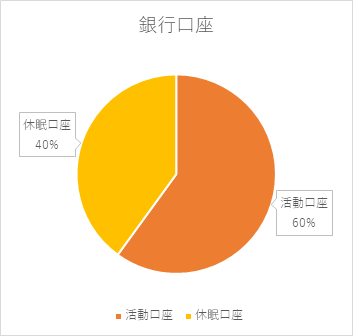

現在、日本全国の銀行口座数は12億口座あると言われており、日本人口数の10倍にあたります。

1人あたり複数口座を持っている背景には、仕事の給料支払い口座の指定があったため、資産防衛のために複数口座を持っているなど理由は様々あると思います。

しかしながら、この12億口座の約4割は休眠口座であると言われており、実際には活用されていない口座も多数存在します。

ちなみに、1口座の年間維持コストは約2,000~3,000円かかりますので、休眠口座の年間維持管理費を計算すると、

12(億口座)×0.4(休眠口座の割合)×3,000 円(維持手数料)

= 1兆4,400億円/年 となります。

すごい金額ですね。。

このように、現在日本には使われていない休眠口座が多数存在し、その維持管理費用だけでも1兆円を超えてしまうため、今回口座維持手数料の導入を検討しているのだと考えられます。

おそらくですが、すべての口座にこの手数料が発生するのではなく、一定の預金残高がある場合は免除されるのではないかとの意見も出ていました。

また、すべての銀行が足並みそろえて導入をするのかどうかも、現時点では定かではありません。

明日以降の中間決済後に、どういった動きがあるのかを引き続き見ていきたいと思います。

こんにちは。

海外投資保険であるRL360にて長期運用をしています。

RL360の運用は、契約するIFAによっても結果が変わってくるので、どこと契約を結んだら良いのか悩みますよね。

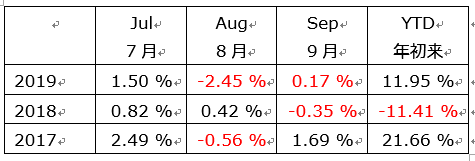

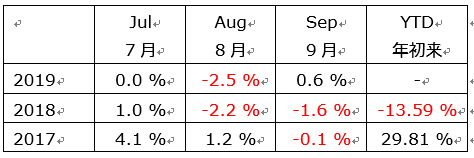

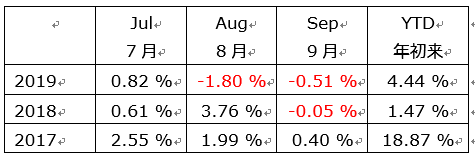

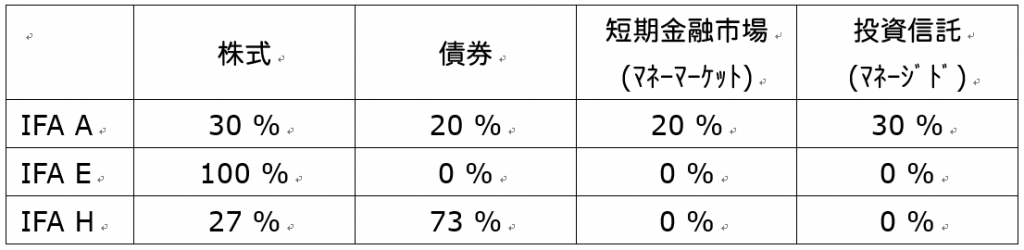

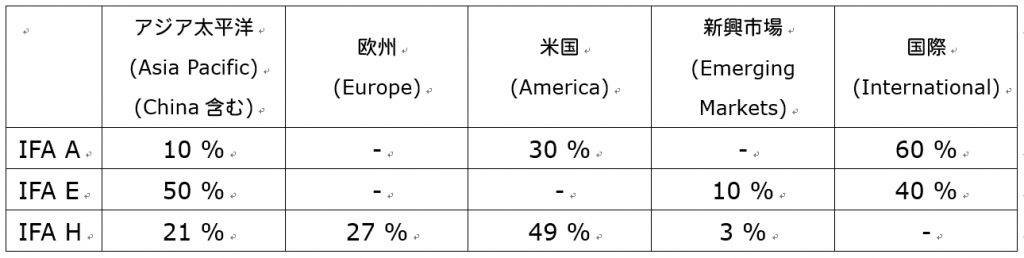

そこで今回は、RL360の運用成績をIFA別に見比べてみたいと思います。 実名は出せませんが、A社、E社、H社で比較をしてみました(アクティブファンド)。

<2019年9月の運用成績>

・IFA Aの場合

・IFA Eの場合

・ IFA Hの場合

<2019年9月の資産分布>

<2019年9月の主要投資項目>

IFAによっても投資戦略はけっこうばらつきがあります。

今回はIFA Eの成果が高かったので、株式での資産保有、アジア太平洋への投資が功を奏したと分析できます。

投資保険は 長期投資案件になりますので、短期だけの成果で判断するのではなく、長期の戦略をみて判断が必要です。

引き続き長い目で進捗を見守っていきたいと思います。

こんにちは。

現在、住宅ローンを利用してマイホームの購入を検討しています。 そこで今回は住宅ローンの一つであるフラット35について調べてみました。

フラット35とは

民間金融機関と住宅金融支援機構が提携している最長35年の全期間固定金利住宅ローンになります。

【特徴】

・固定金利

・保証人、繰り上げ返済手数料が不要

・新機構団信、新3大疾病付機構団信があり、返済中のサポートが安心

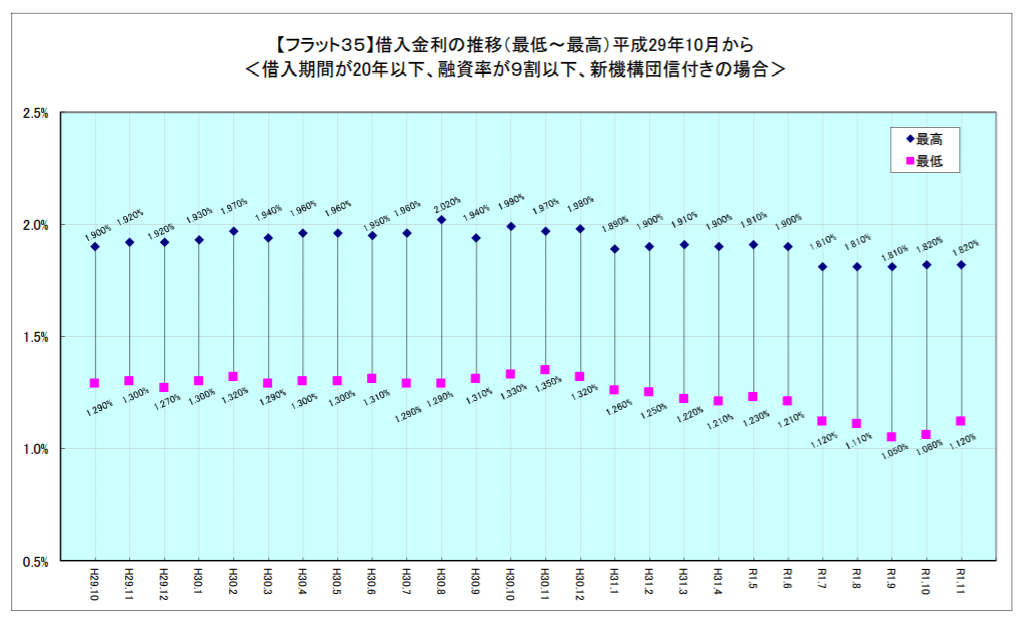

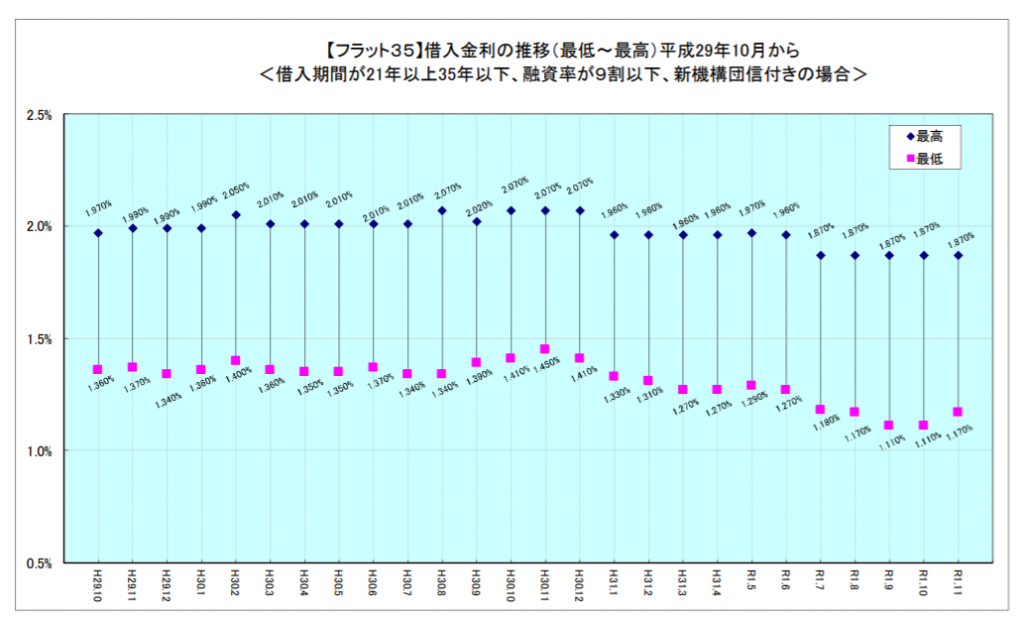

フラット35の金利について

フラット35における、借入期間が21年以上35年以下の場合の金利は以下の通りです。

令和元年11月1日現在

*新機構団信付きの借入金りとなります。

*フラット20、フラット50では金利額は異なります。

11月1日現在、フラット35での①借入れ期間が20年以下、融資率が9割以下の場合、金利は1.12%となっています。フラット35の金利が最も低かったのは2016年8月の0.90%と言われていますが、当時は団体信用生命保険(団信)が含まれていませんでした。

団信の保険料を金利に直すと、おおむね0.22%と推測されますので、11月時点の借用金利1.12%から団信保険料相当の金利を差し引くと0.90%となり、ほぼ過去最低時の金利と同水準となっているそうです。

日銀での金融緩和による長期金利の低さには驚きます。

他にもさまざまな住宅ローンがありますので、引き続きリサーチを行ってみます。

こんにちは。

今日、HSBC銀行の普通預金口座から1万円引き出しを行いました。

HSBC香港で発行されたキャッシュカードを用いれば、香港以外の国にいてもATMから現金を引き出すことができます。

それでは具体的な引き出し方についてご説明します。

・利用できるATM

ゆうちょ銀行、セブン銀行、みずほ銀行三菱UFJ銀行、三井住友銀行、イオン銀行等*

*UnionPay/ 銀聯 の銀行のオンラインシステムと連携しているATMになります。

・引き出し通貨

ATMからは円で払い出しされます。口座の引き落としは香港ドルになりますので、引き出し時のレートで両替した額が預金口座から差し引かれます。

なお、日本国内のATMでは日本円以外の外貨を引き出すことはできません(香港ドルや米ドルなど)

・ATM利用手数料

日本のATMで引き出す場合、利用手数料が発生します(海外送金手数料はかかりません)。

通常、海外のATMで現金引き出しを行う場合、20 HKDがかかります*。(*口座タイプがプレミアの場合は無料)

ただ、実際の手数料はこの20 HKDに加え、提携金融機関の定めた手数料も発生するため、実際には20 HKDより高い場合があります。

そのため、どの金融機関のATMでいくら手数料が発生するのかは、取引履歴や明細を確認する必要があります。

なお、ゆうちょ銀行とセブン銀行は1回の利用につき110円の利用手数料となっています。

もしも利用する金融機関に迷われている場合は、こちら二つの金融機関のATMの利用をお勧めします。

まずは試しにトライしてみてください。