こんにちは。

以前、企業型と個人型の確定拠出年金についてご紹介をさせて頂きました。

そこで今回は、実際にはじめた場合の運用方法についてご紹介させて頂きます。

- 確定拠出年金の運用方法

確定拠出年金を行う場合、最初にどの商品を購入するかを決めますが、時間の経過とともに資産構成割合や運用状況は変化します。

年齢や運用しているときの環境によって運用方針を見直す必要も出てきますので、状況に応じて運用方法を変更する必要があります。

運用方法の変更手続き方法は、主に 「配分変更」 と 「スイッチング」 の2つの方法があります。

- 「配分変更」について

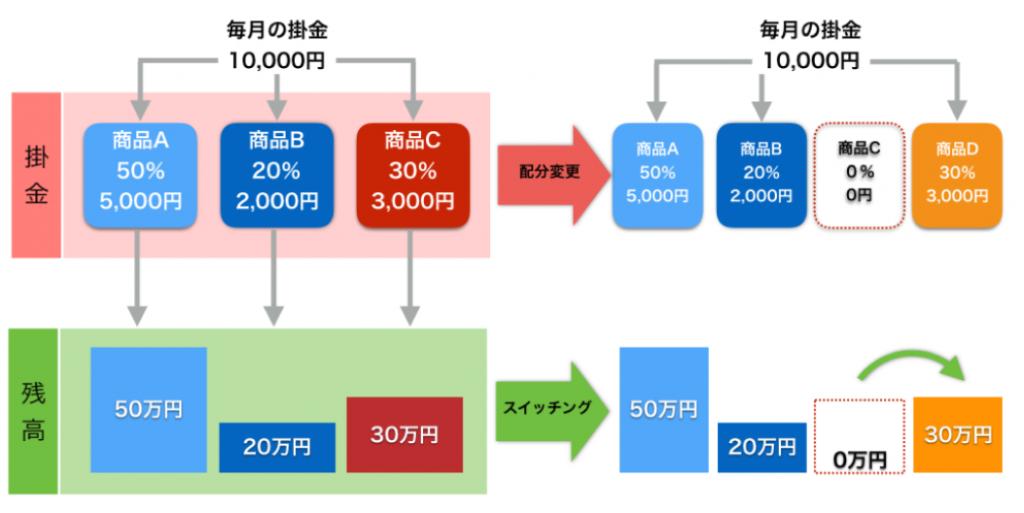

配分変更とは、

]「毎月の掛け金で購入する運用商品の種類・配分を変更する」 ことです。

主に、年齢や環境の変化が生じた場合、リスク・リターンの大きい運用方針を小さい運用(もしくはその逆)に変更したい場合に行います。

配分変更を行う場合、手数料はかかわず、何度でもやり直しが可能です。

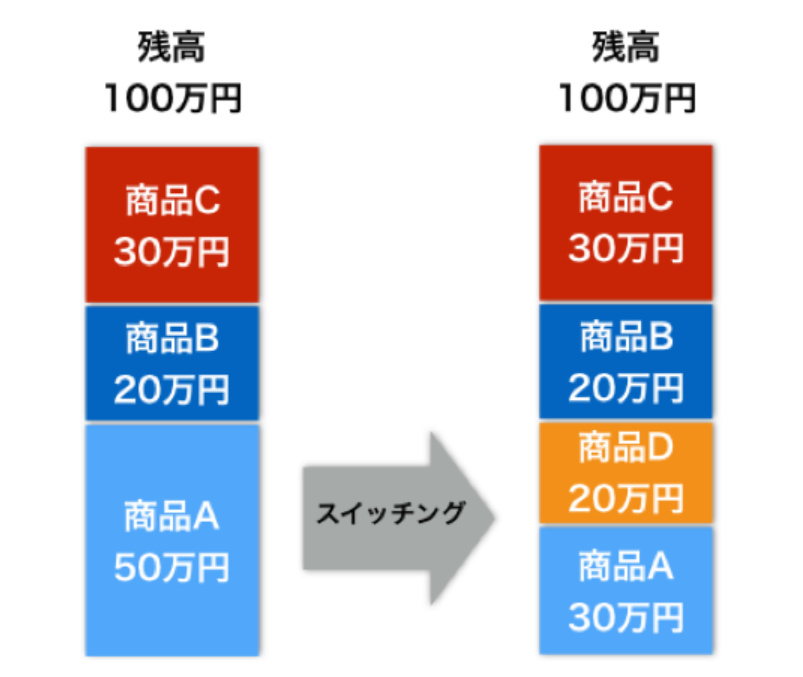

- スイッチングについて

スイッチングとは、

「これまで積み立てを行ってきた資産の商品構成を変更する」 ことです。

以下の図のように、商品Aの積み立て資産を一部売却し、商品Dを購入する、といった手続きになります。

スイッチングを行う主な目的としては、2つ挙げられます。

1.利益を確保したい場合

2.資産残高のリバランスを行う場合

1.利益を確保したい場合

確定拠出年金制度では60歳以上の給付開始年にならないと現金として受け取ることはできません。

そのため、例え運用商品が値上がりして損益がプラスになっていても、そのまま放置しておき今後値下がりした場合に利益が減る可能性があります。

そこで、損益がプラスになっている商品を売却し、よりローリスクの商品にスイッチングを行うことで利益を確保することができます。

2.資産残高のリバランスを行う場合

拠出年金の運用を続けていくと、商品によって運用益が異なる為、徐々に掛け金の配分と資産残高の配分にズレが生じてきます。

その際に、スイッチングをして資産配分割合を元に戻すことで、その後商品の価格が上昇した際により大きなリターンを期待することが出来ます。

このような資産配分の割合を調整することを「リバランス」と言います。

「配分変更」と「スイッチング」の違いのイメージ図は以下の通りです。

ご自身の希望に沿った資産運用が行えるよう、運用方針を適宜変更されることをお勧めします。