こんにちは。

2020年を迎えて早くも数日が経過しました。

お正月休みの短さを嘆きつつも、実はちょうど良い長さの休みなのかもしれないと思う今日この頃です。

お金の教養を増やしたい方にお勧めの1冊をご紹介します。

題名:「捨てられる銀行2 非産運用」

著者:橋本卓典

(講談社BOOK倶楽部より)

日本の金融改革を進めていた森信親 金融庁長官の改革案の作成に至った経緯を知ることができます。

本所は第2弾となり、テーマは「資産運用の改革」です。

日本における金融商品は主に銀行、生命保険会社、証券会社などが取り扱っており、その商品のほとんどは「顧客の資産形成のため」ではなく「一時的な利益を獲得するため」に金融機関本位な高額手数料の商品ばかりが勧められてきた経緯があります。

(その状況は、今なお続いています)

その結果、顧客の資産形成は進まず、投資に回す資金も増えなかったことから日本における資産運用も進まず、

日本における家計金融資産(約1,700兆円)のうち、 52 %(約900兆円)が現預金 であることが分かっています。

(家計金融資産の現状分析_2019年2月3日 金融庁データ)

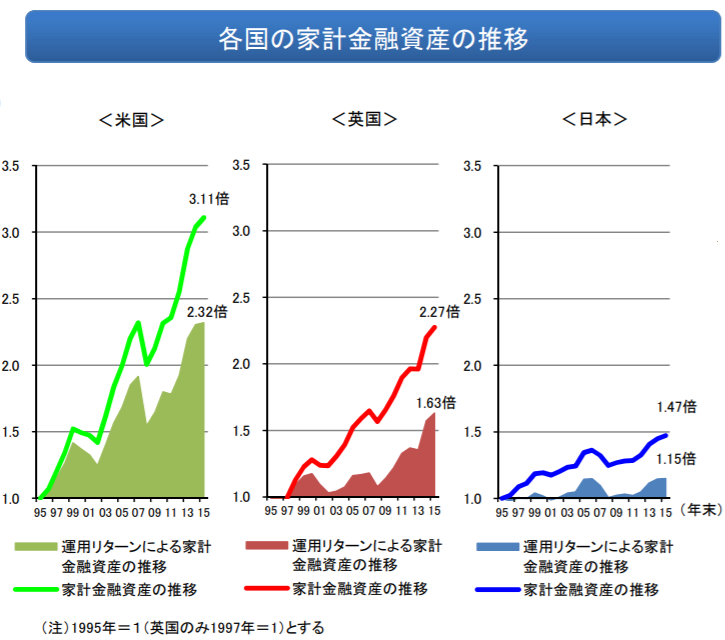

先進国であるアメリカ、イギリスとの家計金融資産の伸びを比較するとその差は歴然です。

投資による運用リターンの推移がアメリカは3.11倍、イギリスは2.27倍であるのに対し、 日本は1.47倍 の伸びであることがFRB、BOE、日本銀行資料より分かっております。

(家計金融資産の現状分析_2019年2月3日 金融庁データ)

これまでは高金利のもと、銀行に預けているだけでお金が増える状況にあった為、日本の風土として預貯金に回す傾向が高い事は理解できます。

しかしながら今の低金利の現状が続く限りは、労働収入によってでしか資産形成が成り立たなくなってしまい、働けなくなれば収入源が絶たれてしまいます。

※2017年時点において、

家計所得における「勤労所得」と「財産所得」の割合は、 米国の3:1に対して、日本では8:1 となっています。

この状況を危惧し、預貯金ではなく投資にお金を回し資産形成を促す施策として金融庁が編み出したのが、NISAです。

米国でのIRA、英国でのISA等の税制優遇制度をモデルとし、現預金資産を投資に回し、一人ひとりの資産形成を後押しするための制度として生まれました。

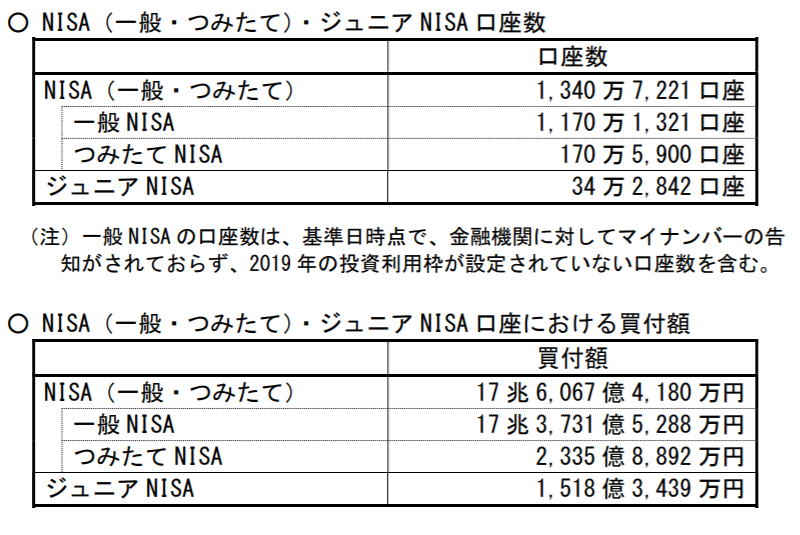

ちなみに、2019年12月時点での利用状況では、

NISAの口座数は1,340万口座、

NISAでの買付額は17兆6,000億円となっているようです。

(「NISA・ジュニアNISA利用状況調査_令和元年9月末時点_金融庁」)

((令和元年12月20日公表))

少しずつではありますが、徐々に投資へ資金が流れていることが伺えますが、それでもまだまだ、投資にお金を回す流れが根付いていないのが現状です。

資産形成をしていくためには、

株、投資信託、債券、積み立て保険、不動産、金など、その他にも数えきれない金融商品がまだまだたくさんあります。

投資は必ずしも資産を保全してくれるわけではないので、常にある程度のリスクをはらみます。

しかしながら、このまま何もしない場合、

・どのようなリスクをもたらすのか

・そのリスクに対しどう行動すべきなのか

について、一人ひとりに問いかけてくる本です。

何を選択しどう行動すべきなのか、

その答えを導き出すのはなかなか容易ではありませんが、

少しずつでも進んでいけたらと思います。

私も日々情報を集めながら、一人ひとりがより良い資産形成できるような環境づくりに貢献していきたいと思います。