こんにちは。

海外積み立て投資を行ってから早3年が経とうとしています。

大きな上がり幅があるわけではないですが、コツコツと積み上げていく事が出来ています。

「日本でも積み立て保険はあるから海外の保険会社でなくてもよいのでは?」というご意見もあるかと思いますので、 なぜ「海外の保険商品」で積み立て投資を行うのかについて注目してみました。

■日本の場合

日本でも様々なサービス・オプション付保険商品があります。

提供先も、銀行から証券会社、保険会社など様々です。(ゆうちょ銀行、三菱UFJ銀行、みずほ銀行などなど)

このような大手金融機関はどうやって売上げを上げているのかというと、 商品を売ることでその金額の数%の販売手数料を受け取ることで成り立っています。

つまり、販売手数料の高い商品を扱ったり、短期間に売買をすることで儲けが増えるという仕組みの元成り立っています。

そのため、たとえ長期的にローリスクミドルリターンの狙える運用商品があったとしても、販売側にとって利益とならない商品を紹介するよりも彼らにとって利益が高い商品を薦めてきます。

なぜなら、販売手数料や信託報酬の高い商品を売買するほうが、販売側にとっては都合が良いからです。

ですので日本の積み立て投資の場合、ほとんど魅力的な商品に出会える可能性は極めて低いと考えられます。

全ての業者が一概にそうとは言い切れませんが、この日本のスキームを知っておくだけでも商品の見方が変わるのではないでしょうか。

■海外の場合

それに対して、海外積立を扱う運用会社は「フィー型」という手数料型を取り、「良い運用成績を出し増えた分だけ手数料を頂く」という成功報酬スタイルになっています。

そのため、契約する側にとっても販売側にとっても、双方がwin-winとなれるような仕組みとなっており、日本の商品よりも利回りが良く、長期的な運用に適する商品が多い傾向にあります。

また、もう一つの理由として、多くの海外の保険会社がタックスヘイブンに籍を置いているためです。

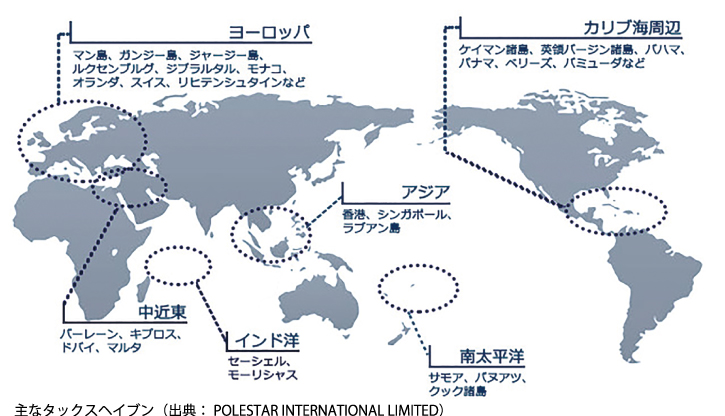

タックスヘイブン(Tax Haven)はその名前の通り、税の避難所(回避地)を指します。

タックスヘイブンは、主に基幹となる産業を持たずそのまま何も対処しなければ衰退してしまう国や地域が、国外・地域外の企業に対して税金の優遇措置(低い税率など)を意図的に設け、外国資本や外貨を獲得するために作られた場所を指します。

タックスヘイブンの有名な場所として、香港、シンガポール、ケイマン諸島、マン島などが挙げられます。

海外の積み立て商品を提供している保険会社の多くはこのタックスヘイブンに籍を置いているため、積み立て中の運用益には税金がかかりません。(解約時にお金を戻す際には、その利益分に対して税金がかかります)

そのため、積み立て中は非課税運用が行えるため、複利運用を効率よく回すことが出来るのです。

海外積み立て投資の注意事項

一方注意点としましては、海外積み立て投資を運用する会社の成果であったり、「仲介業者」のサポート体制の充実度などが挙げられます。

この海外積み立て投資のスキームに関しては、また別セッションで詳しく紹介させて頂きます。

海外投資の仕組みを知って頂いた上で保険会社、仲介業者の方を選んでいただくと、より良い資産運用が出来るようになります。

みなさまにとってより良い資産運用の環境を