こんにちは。

本日は海外積み立て投資のメリット・デメリットについて触れていきたいと思います。

海外積み立て投資とは

海外積み立て投資は、IFAを介して海外の保険会社に口座を開設し運用をしていきます。

実際の運用に関しては、投資家のクレジットカード・口座引き落としで毎月積み立てを行い、その資金をもとにIFAが約200あるファンドの中から約5~10銘柄を選定し、分散投資します。

投資期間としては5~30年などプランによって様々ありますが、ほとんどが中長期・複利運用になります。

海外積み立て投資のメリット

- 高い利回り

海外積み立て投資の大きなメリットの一つに、高い運用利回りが挙げられます。

運用利回りはIFAによっても異なるため一概には言えませんが、平均2%~10%の範囲内で推移しているように見受けられます。

- 低い税率

日本においては投資で得た収益に対し約20%の税率がかかりますが、タックスヘイブン等に籍を置いている会社の商品を購入している場合、投資によって得られた収益に対する税金はほとんどかからない、もしくは非課税となります。

- 複利運用

そもそも金利には単利式と複利式があります。

単利式は運用している元本にのみ、毎年同額の利子が付きます。そのため、運用元本の金額は永遠に変わりませんので、利子も変わることはありません。

一方複利式は、運用している元本に加え、年々増える利子を元本に組み入れた合計額に対して利子が付きます。そのため、運用元本の金額は毎年大きくなるのに比例して、利子の金額も毎年大きくなります。

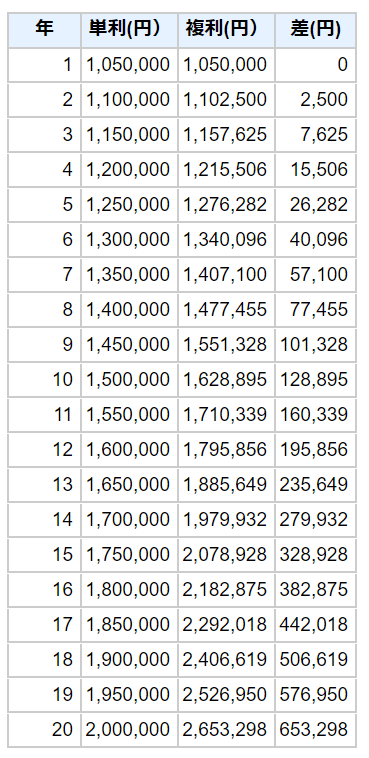

例として、元金100万円を年利5%、運用期間20年で回した場合、

keisan-生活や実務に役立つ計算サイト

例では元金がある程度ある状態でのシュミレーションになりますが、積み立て投資の場合でも、積み立て金額の毎月の配当をそのまま投資に回していく事が出来るため、複利・非課税で効率よく運用を行うことが出来ます。

はじめは積み立て金額が少額なためあまり差は見えにくいと思いますが、徐々に積み立てる金額が増えていきますと差が開いていきます。

- ドルコスト平均法

ドルコスト平均法とは、「毎月の購入金額を一定にする方法」です。そのため、購入商品の単価が高い場合には購入数は少なくなり、購入単価が安い時には多く購入することができます。

投資商品の価格は日々変動しますので、このドルコスト平均法を用いて長期投資を行うことで、平均購入単価を抑えながら積み立てを行うことが可能となります。

海外積み立て投資のデメリット

- 早期解約・積み立て不可による損

途中解約や積み立て不可の期間が長く続いてしまう場合や、早期解約をしてしまう場合には元本もかえって来ない場合もあります。

しかし、途中で積立額を引き出すことが可能な商品や、一定期間積み立てを行うと解約手数料がかからない商品などもありますので、ご自身のマネープランを考慮した上で、適する商品を選択する必要があります。

- 情報の少なさ

日本の金融庁のライセンス許可が下りていないため、海外の保険会社が日本で商品のPRをすることが出来ません。そのため、商品自体に関する情報や税制に関する情報が少ないのが現状です。

そのため、海外積み立て投資に詳しいIFA・仲介業者等の代理店を選ぶ必要があります。

- 為替リスク

海外積み立て投資の場合外貨での運用となるため、為替リスクが発生します。そのため、満期終了時に利益確定を行い日本円に帰る際には、為替状況を見て時期を判断する必要性があります。

以上が簡単な海外積み立て投資のメリット・デメリットになります。海外積み立て投資のスキームは時代の情勢に応じて刻々と変化しておりますので、筆者も随時情報を察知していきます。

みなさまにとってより良い資産運用を