みなさま こんにちは。

本日、メガバンク銀行にて口座手数料の開始に関するニュースがありました。 本日と明日に銀行の中間決済があり、その中で方向性が決まる予定との報道でした。

具体的なメガバンクの名称は

・三菱UFJ銀行

・みずほ銀行

・三井住友銀行

になります。

具体的な金額に関しては示唆しておりませんでしたが。欧米の実例を参考にするならば、 月 数百円~数千円程度と予想されています。

ではなぜ今まで口座手数料は無料であったにもかかわらず、このタイミングで口座手数料を徴収する動きになった原因について調べてみました。

口座維持手数料の導入を検討している理由

- 1.日銀のマイナス金利政策による銀行の負担増加

2016年に日銀がマイナス金利政策(民間銀行が日銀に預けている預金金利をマイナス(-1%)にする)を導入したことから、銀行はお金を預けているだけで日銀に金利分を支払わなければならなくなり経営が厳しくなっています。

銀行からの貸し出しが増え、経済効果も出ておりますが、銀行にとっては経営圧迫の影響が出ています。 そのため、日銀のマイナス金利政策が今後も続くのであれば、銀行の運用を回していくためにも口座維持手数料を導入せざるを得ないとの判断に至っています。

- 2.口座の維持管理費用の削減

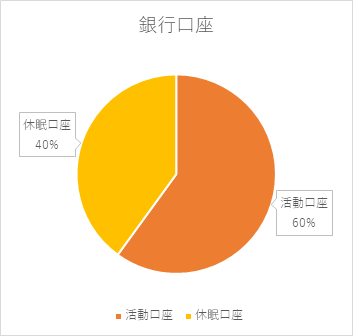

現在、日本全国の銀行口座数は12億口座あると言われており、日本人口数の10倍にあたります。

1人あたり複数口座を持っている背景には、仕事の給料支払い口座の指定があったため、資産防衛のために複数口座を持っているなど理由は様々あると思います。

しかしながら、この12億口座の約4割は休眠口座であると言われており、実際には活用されていない口座も多数存在します。

ちなみに、1口座の年間維持コストは約2,000~3,000円かかりますので、休眠口座の年間維持管理費を計算すると、

12(億口座)×0.4(休眠口座の割合)×3,000 円(維持手数料)

= 1兆4,400億円/年 となります。

すごい金額ですね。。

このように、現在日本には使われていない休眠口座が多数存在し、その維持管理費用だけでも1兆円を超えてしまうため、今回口座維持手数料の導入を検討しているのだと考えられます。

おそらくですが、すべての口座にこの手数料が発生するのではなく、一定の預金残高がある場合は免除されるのではないかとの意見も出ていました。

また、すべての銀行が足並みそろえて導入をするのかどうかも、現時点では定かではありません。

明日以降の中間決済後に、どういった動きがあるのかを引き続き見ていきたいと思います。