こんにちは。

またコロナの感染者数が増えて世間がピリつき始めているのを感じます。この時期は教養を身に付けるのに良い時期かもしれません。

お金の教養を増やしたい方にお勧めの資料について、かいつまんで紹介します。

金融庁レポート「資産形成・管理」

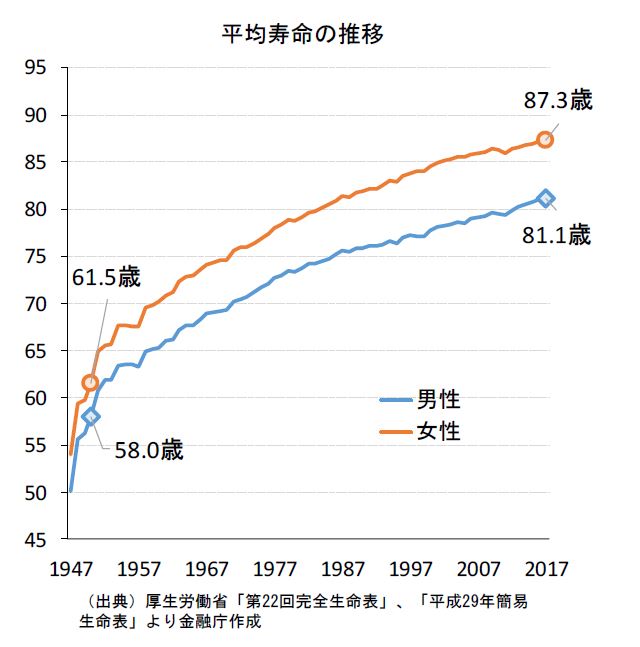

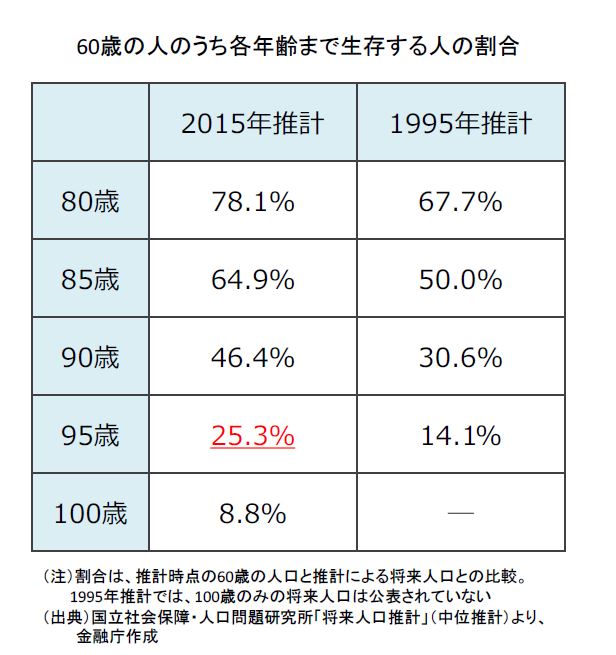

以前、「LIFE SHIFT」という本がヒットしました。その書籍の通り、人生のあり方が変わりつつあります。その一つが長寿化です。

人生100年時代

レポートに記載されているグラフと表の通り、平均寿命は年々長くなっており、95歳以上まで生存する割合は25.3%に達する事が報告されています。 4人に1人が95歳以上まで生きる、人生100年時代にある 事が分かります。

収入の減少

一方で収入はどうかというと、バブル崩壊後世帯当たりの収入は年々減少傾向にあります。

もう一つのグラフは、「出生年代別の所得代替率と平均寿命」です。

所得代替率とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合かを示すものです。

このように収入減少に伴い、受け取る年金の額も減少しています。そのため、しなくてはなりません。 ゆとりのある老後の生活を送るためには、自分で資産形成をする必要がある 事が分かります。

貯金でなく投資を

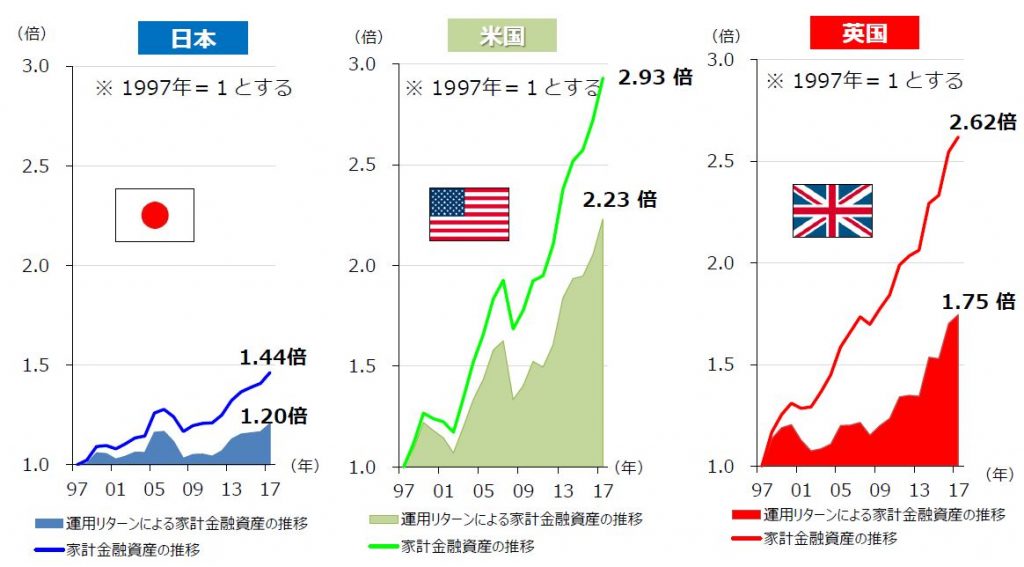

資産形成をしなくても貯金でいけるのでは?という意見もあるかと思います。現に日本の家計金融資産の推移では、約半分が現預金である事が分かります。この割合は、米国、英国と比較して高い割合です。

では、各国の金融資産の推移を比較した結果どうかというと、 株式・投信・保険に金融資産を回す割合と比例して運用リターンが高い 事が分かります。

つまり、お金は眠らせるのではなく、働いてもらう事が重要です。

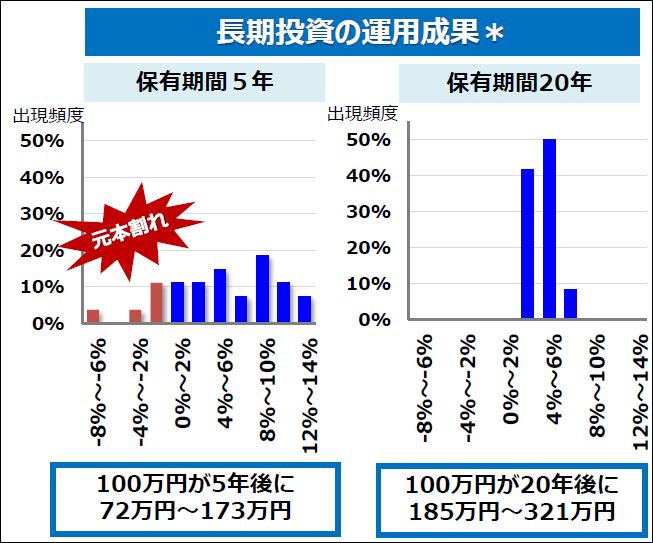

長期・分散・積み立て投資を

急に投資と言っても、株をいきなり100万円ほど買うなどの行動に出てはいけません。ポイントは、 長期・分散・積み立て投資 です。

現に、株保有であっても短期保有では元本割れリスクがありますが、長期ではリスクを小さくする事ができます。

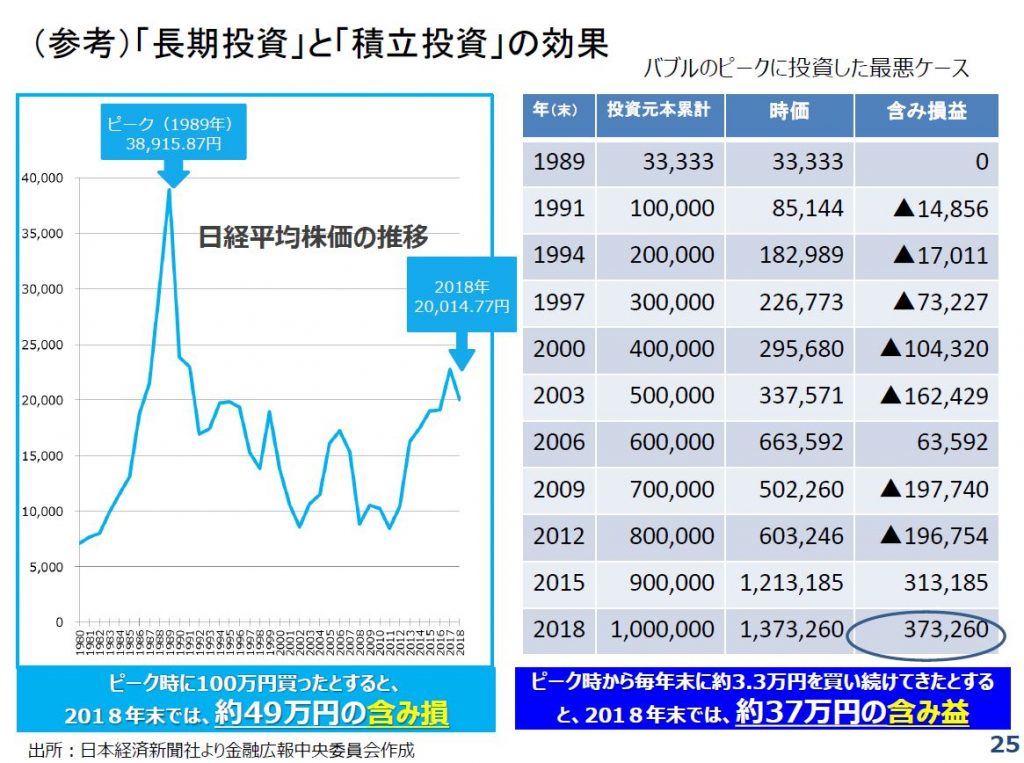

また、長期にわたり一定額を定期積み立てを行う事で購入単価を下げて安く株や投信を買う事ができ、時間を活用したお得な購入スキームを使う事が出来ます。これを ドルコスト平均法 といい、最強の投資法と言われています。

レポートにもある通り、この手法は金融庁でも推薦しているスキームである事が分かりますね。

いかがでしたか?具体的なデータを見ながら抱えている問題を見極める事が出来ればと思います。

原文はこちらからどうぞ。

https://www.fsa.go.jp/news/28/20160915-4/01.pdf