こんにちは。

本日は富士山の麓をトレッキングしてきました。

今年は暖冬と言われておりましたが、想像以上の積雪でした。

軽く20 cmは積もっていました。

雪が周りの音を吸収しているからなのか、とても静かです。

冬の訪れを穏やかに感じたい方にお勧めの場所です。

また冬山トレッキングをしたいと思います。

こんにちは。

本日は富士山の麓をトレッキングしてきました。

今年は暖冬と言われておりましたが、想像以上の積雪でした。

軽く20 cmは積もっていました。

雪が周りの音を吸収しているからなのか、とても静かです。

冬の訪れを穏やかに感じたい方にお勧めの場所です。

また冬山トレッキングをしたいと思います。

こんにちは。

本日はHSBC香港にて口座開設をするメリットについてご紹介させて頂きます。

①資産を海外に分散することができる

日本に資産を集中しておいておくのは、リスクがあります。

そのため、資産の一部を海外に分散することで 「資産の保全」 を行うことができます。

その方法の一つが、海外の金融機関に口座を開くことが挙げられます。

②国内では投資できない金融商品が購入できる

現在は日本国内でも様々な金融商品がありますが、まだまだ海外にも魅力的な金融商品がたくさんあります。しかしながら日本国内からでは購入できない商品(外貨預金や投資信託、株、社債、債券など)がいくつもあります。

例)香港、アメリカ、中国Aなどの3つの株式市場への投資が可能

そのような商品をHSBC香港の口座を介して購入できるメリットがあります。

③世界170か国にATMがある

HSBC香港のキャッシュカードはUnionPayと連携しています。

そのため、世界各国に設置されているATMを利用して割安な手数料でお金を引き出すことが可能です。

海外旅行に行く際などには、レートの悪い空港などの両替所を使う必要がなくなり、経済的なメリットがあります。

④12種類の通貨にて管理できる

HSBC香港の口座では香港ドルだけではなく日本円を含む12の通貨で資産を管理することができます。

取り扱い通貨に関してはこちらをご参照ください。

(過去記載ページのリンクを記載)

⑤日本から近い

HSBC香港はその名前の通り、香港にあります。

オフショアの地にある銀行として最も日本から地理的に近い のが特徴です。

東京からでは約4時間のフライトで行く事が可能です。 そのため、万が一の場合でも最短時間で銀行に行く事ができます。

⑥インターネットバンキングの操作性の良さ

HSBC香港に口座開設後は、インターネットバンキングにて資産管理を行うことが可能です。

HSBC香港のインターネットバンキングは操作性に優れており、一度のログインで預金から投資を行えるなど、使い勝手に定評があります。

また、日本人の方が多く口座開設を行っているため、操作マニュアルなどの日本語解説サイトが豊富です。

そのため、トラブルシューティングが充実している点もHSBC香港に口座開設を行うメリットがあります。

その他にも多くのメリットがございます。

海外の銀行口座の開設を希望されている方は、ぜひHSBC香港も候補の一つとして検討してみてください。

こんにちは。

本日はHSBC香港についてご紹介したいと思います。

まだご存じない方もいらっしゃると思いますので、まずは基本情報から順次情報を載せていきたいと思います。

HSBC香港の正式名称は、

香港上海銀行(The Hongkong and Shanghai Banking Corporation Limited) になり、その頭文字を取ってHSBCと呼んでいます。

HSBC香港はイギリスの金融グループHSBCホールディングスの傘下にある銀行で140年以上の長い歴史を持っています。

| HSBC香港(滙豐銀行) | |

| ロゴマーク | |

| 発祥地 | 香港 |

| 設立 | 1865年 |

| 創業者 | トーマス・サザーランド |

| 上場 | ロンドン、香港、ニューヨーク、パリ、バミューダ |

| 時価総額ランキング | 世界第3位 |

| 格付け | 香港ドルの発券銀行の一つ (他には、スタンダートチャーター銀行、中国銀行が挙げられる) |

| その他 | 香港ドルの発券銀行の一つ (他には、スタンダートチャーター銀行、中国銀行が挙げられる) |

設立者はスコットランド国籍のトーマス・サザーランドさんです。

現在の英船会社P&Oの香港支社長を務めていた際、イギリスの植民地であった香港にて設立しました。

「国際的なニーズに対応する地方銀行を作りたい」という発想から銀行設立の案が生まれ、ヨーロッパ・インド・中国間で拡大する資金調達支援に大きく貢献したと言われています。

1992年以降は本社をロンドンに移しています。

以前日本にもHSBC銀行がありました。

当時は投資銀行業務や法人向け業務を中心に行っており、関連会社の証券や投資信託の営業もしていました。

しかしながら、2012年6月に日本国内プライベート事業をクレディスイス銀行へ譲渡しており、 日本でのプレミアサービスからは撤退 をしております。

なお、日本支社からは撤退してしまいましたが、香港本支店では個人口座を開設することは可能となっています。

そのため、HSBCに口座を開設したい場合には、

HSBC本店もしくは香港内の各支店にて、担当者と面談・手続きを行うことで開設できる ようになっております。

具体的な開設方法に関しては、また改めてご紹介をさせて頂きます。

こんにちは。

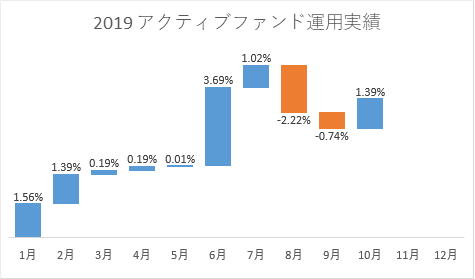

遅くなりましたが、RL360の10月運用成績をご紹介します。

本日はIFA H社の結果になります。

現時点でのYTDは6.55 %となっております。

10月のAsset Allocation(資産クラス別内訳)を見てみますと、グローバル固定金利(64.95%)、アジア太平洋固定金利(15.02%)でしたので、プラス分を利益確定した結果、1.39 %の利回りになったのではないかと考えています。

2019年のYTDがどうなるか、残り数カ月ですが追っていきたいと思います。

こんにちは。

最近、不動産購入に向けて勉強をしております。

本日は、不動産投資のための物件を得るための一連の流れについてご紹介したいと思います。

| 日程 | 項目 | 備考 |

|---|---|---|

| 1 日目 | 物件情報のチェック | 物件検索サイトで物件情報をチェック。 物件検索サイト:https://www.rakumachi.jp/ (不動産投資サイト「楽待」) |

| 46日目 | 不動産業者へ資料請求 | 不動産業者にマイソク*の送付依頼。 業者との打ち合わせ日をセッティング。 *マイソクとは、仲介不動産会社の情報源として、物件の概要、間取り図、地図などをまとめた資料の通称 |

| 47日目 | 積算評価を算出 | マイソクに記載住所から、物件の路線価をチェック。 全国地価マップで路線価を調べ、積算評価を算出。 参考URL:https://www.chikamap.jp/chikamap/Portal?mid=216 (公的土地評価情報サイト「全国地価マップ」) |

| 52日目 | 不動産業者との打ち合わせ | <物件状況の確認> ・過去の運用実績 ・入居率 等 |

| 55日目 | キャッシュフローのチェック | 楽待等を用いて、キャッシュフローのシミュレーションを行う 。 不動産投資サイト「楽待」にて、簡易的なシュミレーションを行う事が可能です。 参考 URL:HTTPS://WWW.RAKUMACHI.JP/ |

| 59日目 | 現地調査 | <物件とエリアのチェック > ・周辺環境 ・物件の状態 ・入居者関連 ・周辺聞き取り 等 |

| 62日目 | 物件購入の決定 | |

| 63日目 | 買付申込書を売主へ提出 | <買付申込み内容 > ・購入希望物件 ・購入希望価格 ・融資特約 ・有効期限 |

| 70日目 | 融資の申込み・融資審査 | 不動産業者より融資を受けるべき銀行を紹介頂き、融資申し込みを行う。その後、提出書類をもとに仮審査・本審査の実施。 *正式な融資承認結果が得られるまでは時間がかかるので注意。 |

| 90日目 | 重要事項説明の確認・売買契約の締結 | 融資の内諾が得られた時点で、 重要事項説明の確認・売買契約の締結を進める。 |

| 100日目 | 融資条件の確定 | 承認された融資条件の確認 |

| 110日目 | 金融消費賃貸契約の締結 | 融資先のお銀行と金融消費賃貸契約を締結する。 この時点で、融資の実施が確定。 |

| 115日目 | 管理会社の選定 | 不動産経営を任せる管理会社を決定。 |

| 120日目 | 決済終了後、物件の引き渡し | <実施事項> ・売買代金の支払い ・諸経費の精算 等 |

以上となります。 早くても4カ月はかかりそうです。

各項目の詳細説明に関しては、次回以降、項目ごとにより詳しく解説していきたいと思います。

こんにちは。

以前、企業型と個人型の確定拠出年金についてご紹介をさせて頂きました。

そこで今回は、実際にはじめた場合の運用方法についてご紹介させて頂きます。

確定拠出年金を行う場合、最初にどの商品を購入するかを決めますが、時間の経過とともに資産構成割合や運用状況は変化します。

年齢や運用しているときの環境によって運用方針を見直す必要も出てきますので、状況に応じて運用方法を変更する必要があります。

運用方法の変更手続き方法は、主に 「配分変更」 と 「スイッチング」 の2つの方法があります。

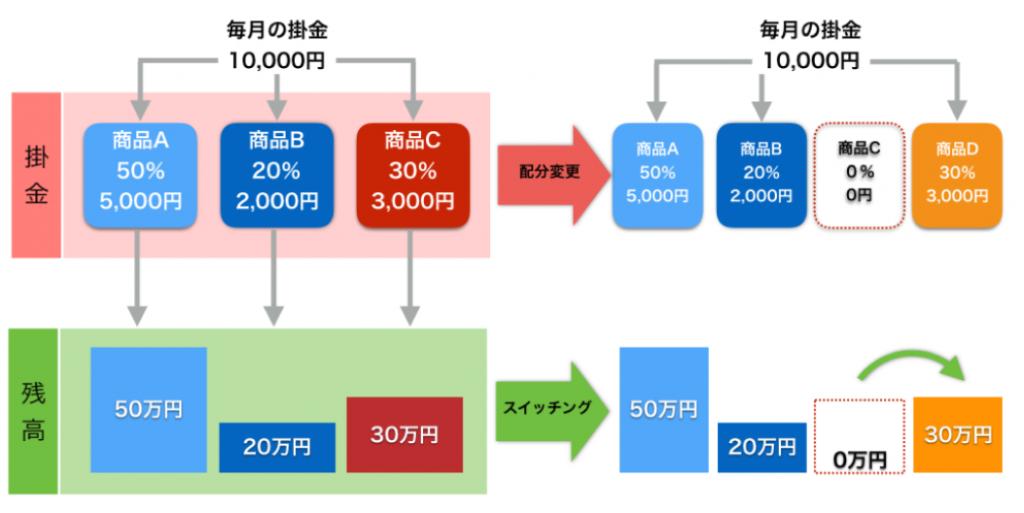

配分変更とは、

]「毎月の掛け金で購入する運用商品の種類・配分を変更する」 ことです。

主に、年齢や環境の変化が生じた場合、リスク・リターンの大きい運用方針を小さい運用(もしくはその逆)に変更したい場合に行います。

配分変更を行う場合、手数料はかかわず、何度でもやり直しが可能です。

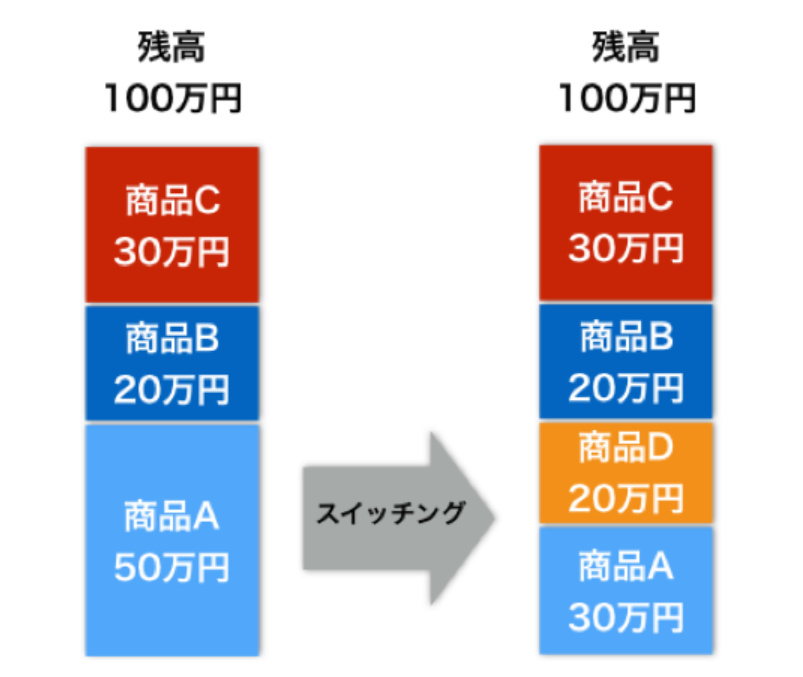

スイッチングとは、

「これまで積み立てを行ってきた資産の商品構成を変更する」 ことです。

以下の図のように、商品Aの積み立て資産を一部売却し、商品Dを購入する、といった手続きになります。

スイッチングを行う主な目的としては、2つ挙げられます。

1.利益を確保したい場合

2.資産残高のリバランスを行う場合

1.利益を確保したい場合

確定拠出年金制度では60歳以上の給付開始年にならないと現金として受け取ることはできません。

そのため、例え運用商品が値上がりして損益がプラスになっていても、そのまま放置しておき今後値下がりした場合に利益が減る可能性があります。

そこで、損益がプラスになっている商品を売却し、よりローリスクの商品にスイッチングを行うことで利益を確保することができます。

2.資産残高のリバランスを行う場合

拠出年金の運用を続けていくと、商品によって運用益が異なる為、徐々に掛け金の配分と資産残高の配分にズレが生じてきます。

その際に、スイッチングをして資産配分割合を元に戻すことで、その後商品の価格が上昇した際により大きなリターンを期待することが出来ます。

このような資産配分の割合を調整することを「リバランス」と言います。

「配分変更」と「スイッチング」の違いのイメージ図は以下の通りです。

ご自身の希望に沿った資産運用が行えるよう、運用方針を適宜変更されることをお勧めします。

こんにちは。

前回は企業型DCについて触れさせて頂きました。

今回は、個人型確定拠出年金(iDeCo)についてご紹介をさせて頂きます。

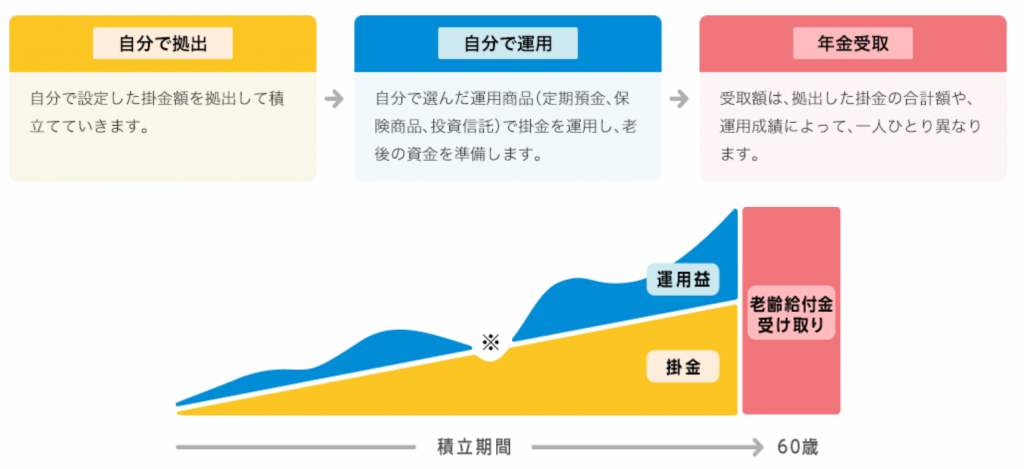

個人型確定拠出年金(iDeCo)とは、確定拠出年金法に基づき実施される私的年金制度のことです。

加入するしないは任意で決めることができ、加入すると自身で掛け金の拠出・運用を行い、その資産の給付を受けることができます。

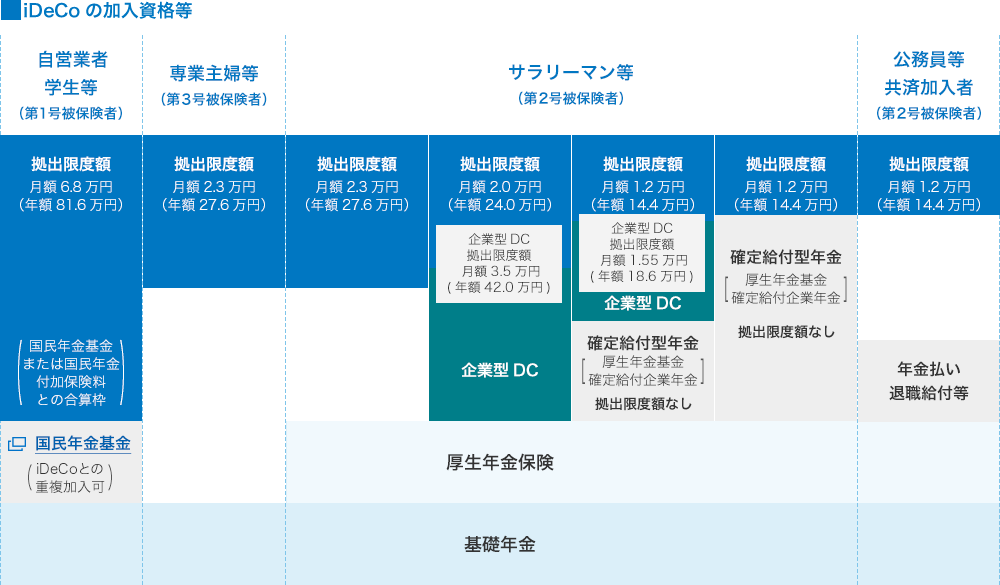

iDeCoの加入資格者は以下の図の通りですが、基本的に20歳以上60歳未満のすべての方が加入できます。

しかしながら、会社にお勤めの場合、

会社がどのような企業年金制度を採用しているかによって、「iDeCo」への加入が可能か否か、掛け金はいくらかけることができるのかが違ってきます。

以下のサイトに企業の年金制度別のタイプによって、iDeCoへの加入の是非が分かりますので、せひご自身の務める会社の年金制度と照らし合わせてみてください。

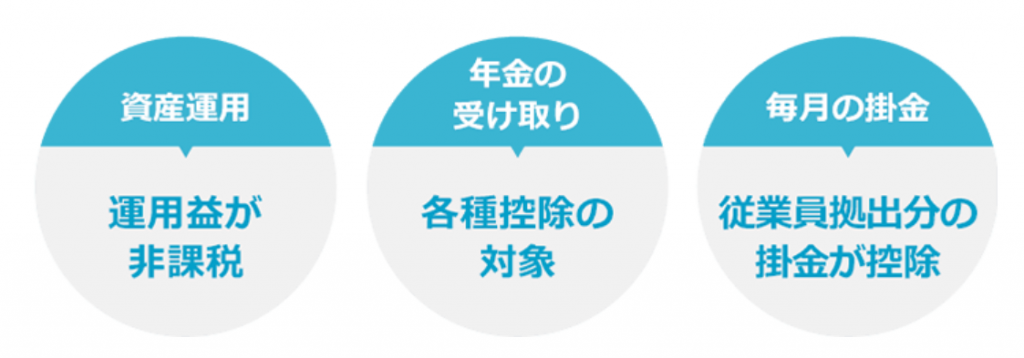

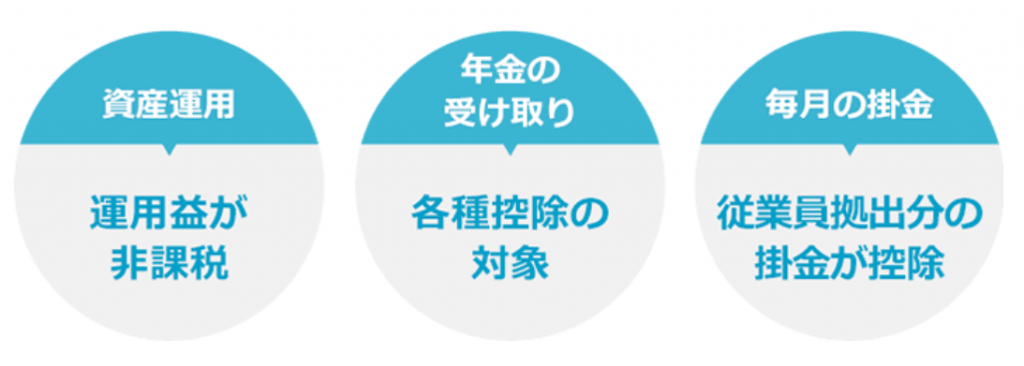

iDeCoを行うメリットは、企業型DCと同様に、3つの税制優遇措置が挙げられます。

①運用益が非課税

一般的な金融商品を運用すると、その運用益に対して20%の税金がかかりますが、企業型DCでは全額非課税になります。

②資産受け取り時、退職所得控除および公的年金控除の対象

受け取り方法は一時金もしくは年金形式で受け取れますが、どちらの場合でも税制優遇を受けることが可能です。

③マッチング拠出の掛け金に対して、全額所得控除

マッチング拠出額は控除の対象となるため、所得税・住民税が軽減されます。 実際にどれくらい軽減されるのか計算できるシュミレーションがありました。ご自身の拠出額や年収に応じた軽減額を算出してみてください。

https://www.nissay.co.jp/kojin/shohin/401k/simulation.html

(日本生命_税制メリット試算シュミレーション)

企業に拠出年金制度がなくても、ご自身で個人型拠出年金を行うことも可能ですので、まだ実施されていない方は一度ご検討してみてはいかがでしょうか。

こんにちは。

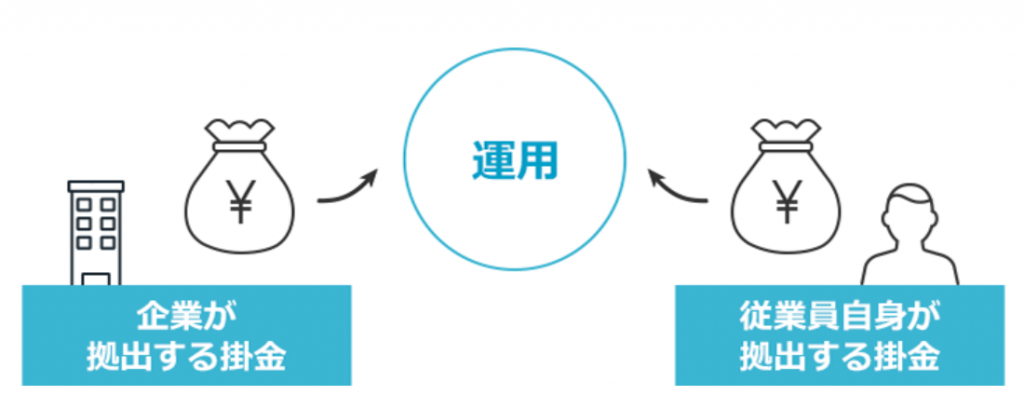

先日、友人との会話にて「企業における年金制度」が話題に挙がりました。そこで本日は、年金制度の一つである、企業型確定拠出年金(DC)について述べたいと思います。

企業型DCとは、

企業が掛け金を毎月拠出し、従業員(加入者)がその掛け金を毎月積み立てし、自ら年金資産の運用を行う制度 のことです。

DCは「Defined Contribution」の略で、「確定拠出年金」を指します。

主なポイントは以下の通りです。

この企業型DCに加入している場合、従業員は掛け金をもとに金融商品の選択や資産配分の決定を行うなど、さまざまな運用を行うことができます。

ただし重要なのは、 「掛け金は企業負担であるものの、運用結果はあくまで従業員の自己責任である」 ことです。

そのため、運用成績によって将来受け取れる退職金・年金額は変動します。

定年退職を迎える60歳以降になると、積み立て資産を一時金(退職金)もしくは年金の形式で受け取ることが可能です。

ただし、この積み立て資産は原則60歳まで引き出すことは出来ません。

積み立てを行う掛け金額は、会社での役職等に応じて決まるのが一般的と言われています。

ただし、制度上の掛け金の上限額は以下の通り定められているため、この上限額を超えて拠出を行うことは認められていません。

| 他の企業年金がある場合 | 月27,500円 |

| 他の企業年金がない場合 *厚生年金基金、確定給付企業年金など | 月55,000円 |

・マッチング拠出制度

企業型DCでは会社での役職に応じて企業が負担してくれる掛け金はマチマチです。

そのため、「企業が拠出してくれる掛け金だけでは物足りない」「もっと資産運用をしたい」とお思いの方もいらっしゃると思います。

その場合は、「マッチング拠出制度」の利用をおススメします。

マッチング拠出制度とは、 企業型DCに従業員自身の掛け金を上乗せして運用を行う制度 を指します。

しかしながらマッチング拠出制度にも上限があり、以下の要件を満たすことが必要です。

・企業型DCを行うメリット

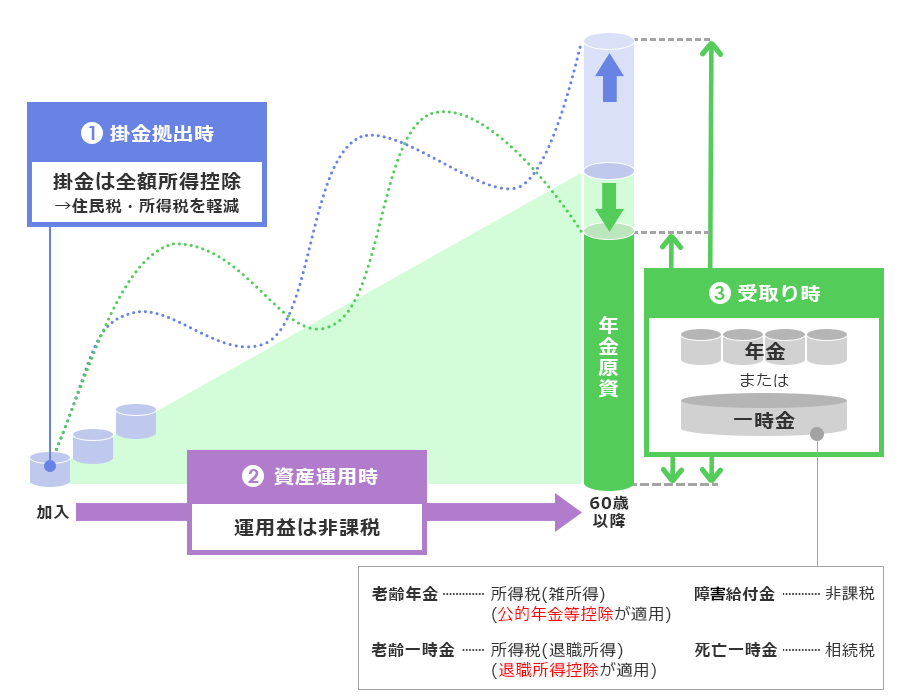

企業型DCを行うメリットとしては、3つの税制優遇措置が挙げられます。

①運用益が非課税

一般的な金融商品を運用すると、その運用益に対して20%の税金がかかりますが、企業型DCでは全額非課税になります。

②資産受け取り時、退職所得控除および公的年金控除の対象

受け取り方法は一時金もしくは年金形式で受け取れますが、どちらの場合でも税制優遇を受けることが可能です。

③マッチング拠出の掛け金に対して、全額所得控除

マッチング拠出額は控除の対象となるため、所得税・住民税が軽減されます。

実際にどれくらい軽減されるのか計算できるシュミレーションがありました。ご自身の拠出額や年収に応じた軽減額を算出してみてください。

https://www.nissay.co.jp/kojin/shohin/401k/simulation.html

(日本生命_税制メリット試算シュミレーション)

このように、様々な税制優遇制度が整っておりますので、ご自身の加入状況をチェックしながら、最適な資産運用を選択されることをお勧めします。

こんにちは。

本日は私ではなく、大阪の友人からおいしいごはんの写真を頂きました。

まぜそば マルショウの台湾まぜそばです。

以前の職場が新大阪と東三国の中間にあり、よく食べに行っていました。

ただ、今は東三国のお店は閉店してしまったそうです。残念。

新大阪駅の構内にはありますので、大阪に来られた際はぜひ!

まぜそば マルショウ 新大阪店 台湾まぜそば

2-6-16 Nishimiyahara Yodogawa-ku Osaka Osaka https://tabelog.com/osaka/A2701/A270301/27091131/

こんにちは。

12/11-12は埼玉県大宮で開かれている日本創傷治癒学会に参加しております。

その名前の通り、傷を治すための研究結果の発表や臨床経験の発表が多くなされています。

今日はどんな講演を聞く事が出来るのか楽しみです。