こんにちは。

先日、友人との会話にて「企業における年金制度」が話題に挙がりました。そこで本日は、年金制度の一つである、企業型確定拠出年金(DC)について述べたいと思います。

企業型DC (企業型確定拠出年金)とは

企業型DCとは、

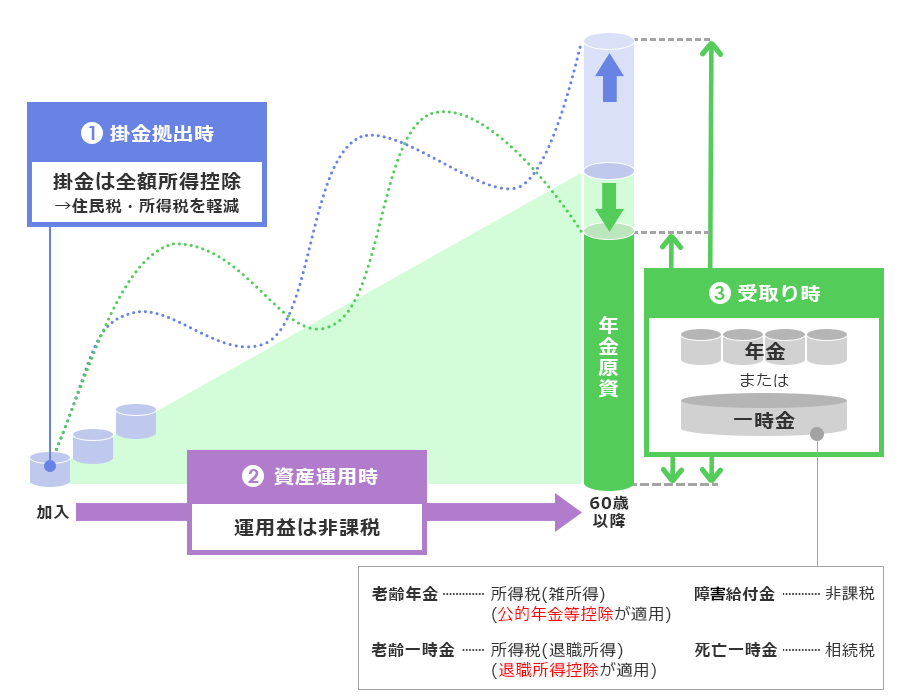

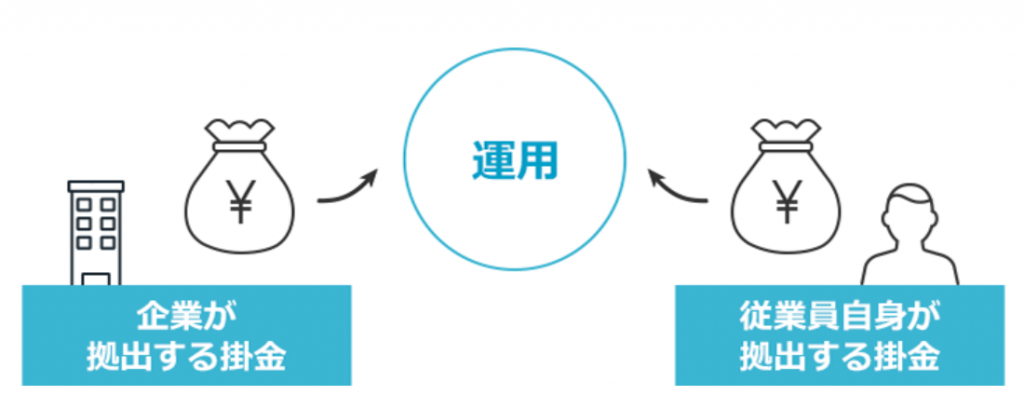

企業が掛け金を毎月拠出し、従業員(加入者)がその掛け金を毎月積み立てし、自ら年金資産の運用を行う制度 のことです。

DCは「Defined Contribution」の略で、「確定拠出年金」を指します。

主なポイントは以下の通りです。

・従業員(加入者)自身が資産運用を行う

・運用成績によって将来受け取れる年金・退職金が変動する

この企業型DCに加入している場合、従業員は掛け金をもとに金融商品の選択や資産配分の決定を行うなど、さまざまな運用を行うことができます。

ただし重要なのは、 「掛け金は企業負担であるものの、運用結果はあくまで従業員の自己責任である」 ことです。

そのため、運用成績によって将来受け取れる退職金・年金額は変動します。

定年退職を迎える60歳以降になると、積み立て資産を一時金(退職金)もしくは年金の形式で受け取ることが可能です。

ただし、この積み立て資産は原則60歳まで引き出すことは出来ません。

- 積み立て掛け金の金額について

積み立てを行う掛け金額は、会社での役職等に応じて決まるのが一般的と言われています。

ただし、制度上の掛け金の上限額は以下の通り定められているため、この上限額を超えて拠出を行うことは認められていません。

| 他の企業年金がある場合 | 月27,500円 |

| 他の企業年金がない場合 *厚生年金基金、確定給付企業年金など | 月55,000円 |

・マッチング拠出制度

企業型DCでは会社での役職に応じて企業が負担してくれる掛け金はマチマチです。

そのため、「企業が拠出してくれる掛け金だけでは物足りない」「もっと資産運用をしたい」とお思いの方もいらっしゃると思います。

その場合は、「マッチング拠出制度」の利用をおススメします。

マッチング拠出制度とは、 企業型DCに従業員自身の掛け金を上乗せして運用を行う制度 を指します。

しかしながらマッチング拠出制度にも上限があり、以下の要件を満たすことが必要です。

②企業の拠出金と従業員の拠出金の合計額が、拠出限度額を超えないこと

・企業型DCを行うメリット

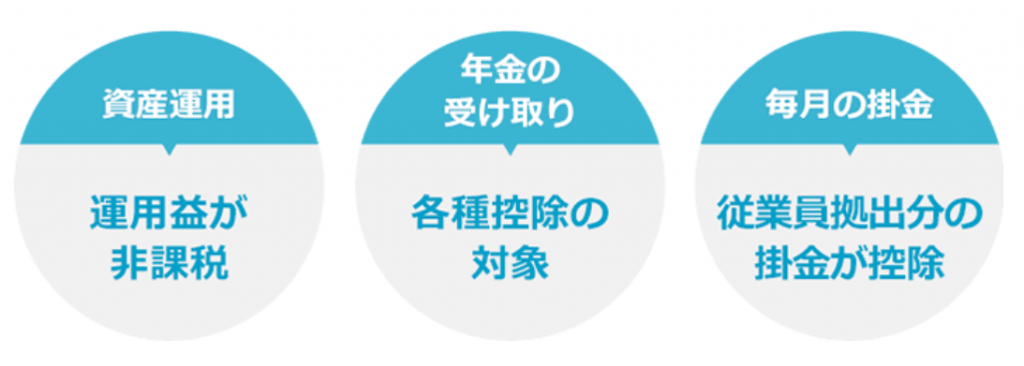

企業型DCを行うメリットとしては、3つの税制優遇措置が挙げられます。

①運用益が非課税

一般的な金融商品を運用すると、その運用益に対して20%の税金がかかりますが、企業型DCでは全額非課税になります。

②資産受け取り時、退職所得控除および公的年金控除の対象

受け取り方法は一時金もしくは年金形式で受け取れますが、どちらの場合でも税制優遇を受けることが可能です。

③マッチング拠出の掛け金に対して、全額所得控除

マッチング拠出額は控除の対象となるため、所得税・住民税が軽減されます。

実際にどれくらい軽減されるのか計算できるシュミレーションがありました。ご自身の拠出額や年収に応じた軽減額を算出してみてください。

https://www.nissay.co.jp/kojin/shohin/401k/simulation.html

(日本生命_税制メリット試算シュミレーション)

このように、様々な税制優遇制度が整っておりますので、ご自身の加入状況をチェックしながら、最適な資産運用を選択されることをお勧めします。