こんにちは。

本日は、InvestorsTrustの海外積み立て投資商品”S&P 500インデックス”を紹介します。

この一括投資保険は、

・現時点で一定額の金融資産は持っていない

・これからコツコツ貯めていきたい

・ウォーレン・バフェットの投資理論が好き

な方向けになります。

Investors Trust S&P500 インデックスについて

主な特徴は下記になります。

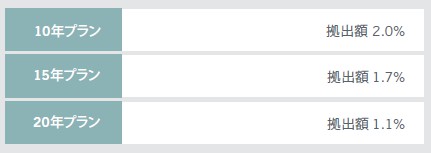

<特徴2> 低い手数料(20年プランなら年間手数料は拠出額の1.1%)

<特徴3> インデックス連動型の運用

それでは、各特徴について述べていきます。

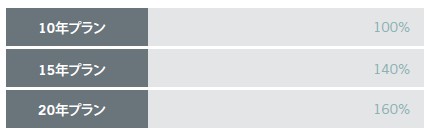

特徴1:元本確保型

これまでの積み立て投資商品は長期的に見るとプラスの運用成績となりますが、短期〜中期の間は年によってマイナスの結果となるケースもあります。その為、積み上げてきた資産が目減りするのではないかと不安視される方もいらっしゃると思います。

ITAのS&P500 インデックスは、

満期後、総拠出額に対して元本が確保される商品

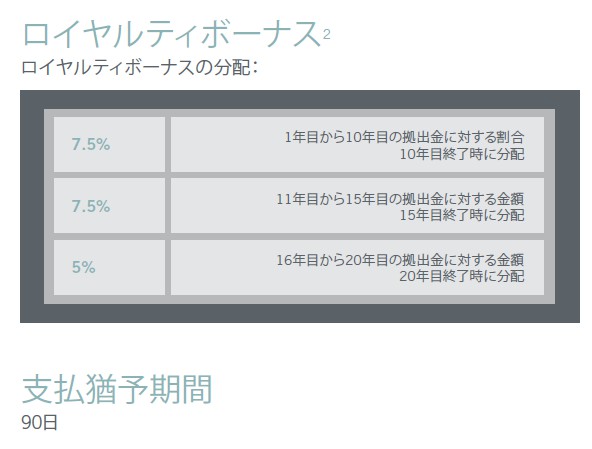

となっています。プランごとの確保割合は以下の通りです。

また、積み立て額の減額や一部解約がない場合のみ適応となります。

特徴2:低い手数料

手数料には、①年間管理手数料、②プラン手数料、③ストラクチャー手数料などがあります。ITA S&P500インデックスの年間管理手数料は以下の通りリーズナブルな価格帯となってます。

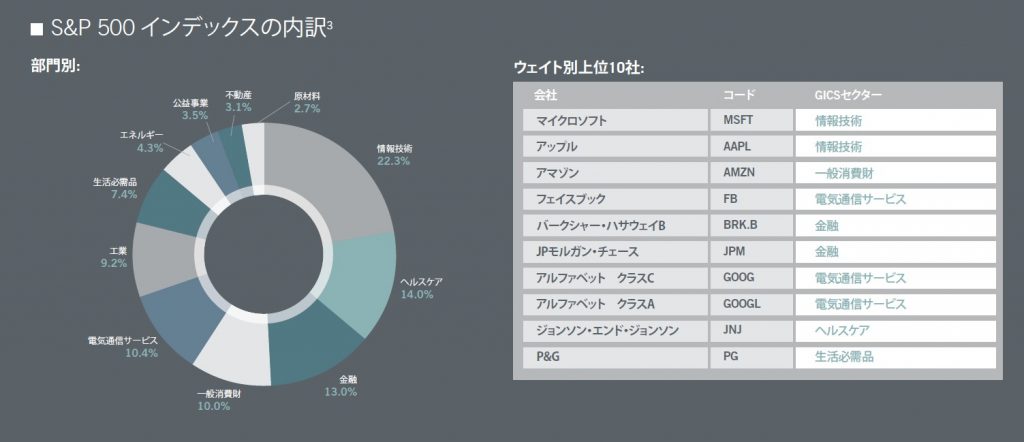

特徴3: インデックス連動型の運用

この商品の大きな特徴の一つになります。

運用は100%、S&P500インデックスに連動です。

かの有名な投資家、ウォーレン・バフェット氏は、ご自身の妻に対して「自分の死後は資金の90%をS&P500に投資せよ」という言葉を残しており、また、投資のプロでない人々には「インデックス投資」を勧めています。

インデックス投資とは、「社会・人類の発展」に沿った投資法です。社会・人類が発展し続ける限り市場は拡大し続けます。そのため、全世界の株式市場の大半を占める米国株と連動するS&P500は今後も上昇し続ける可能性が極めて高いということを意味します。

このようにインデックス投資は

・運用コストが安い

・主要な経済指標に連動している

という特徴があり、長期的な積み立てに向いています。

インデックスの内訳は下記図のとおりです。

その他詳細情報は下記のとおりです。

最低積み立て投資額は200ドル/月〜です。

通貨はドル USDになります。

以上となります。まだ積み立て投資を始めていない方は、ぜひ参考にしてみて下さい。

みなさまの資産運用にあった商品に出会えることを期待します。