こんにちは。

前回は企業型DCについて触れさせて頂きました。

今回は、個人型確定拠出年金(iDeCo)についてご紹介をさせて頂きます。

- 個人型確定拠出年金(iDeCo)とは

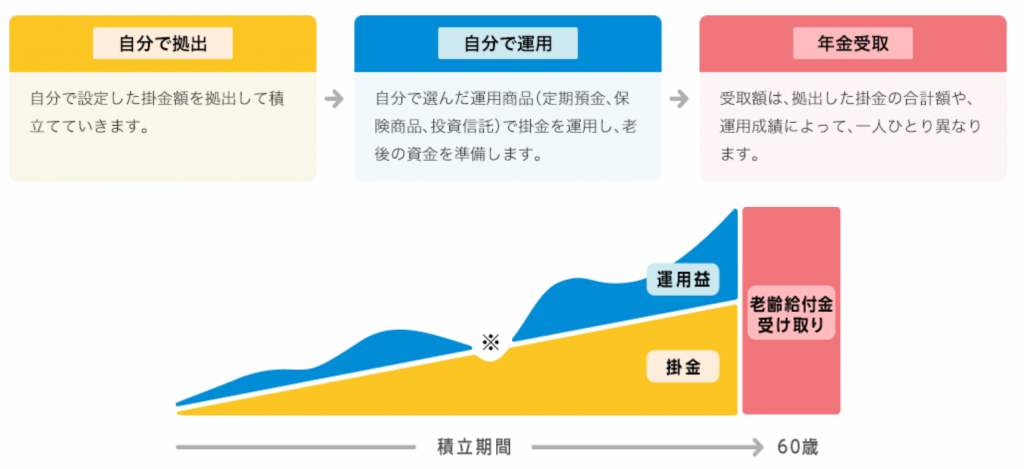

個人型確定拠出年金(iDeCo)とは、確定拠出年金法に基づき実施される私的年金制度のことです。

加入するしないは任意で決めることができ、加入すると自身で掛け金の拠出・運用を行い、その資産の給付を受けることができます。

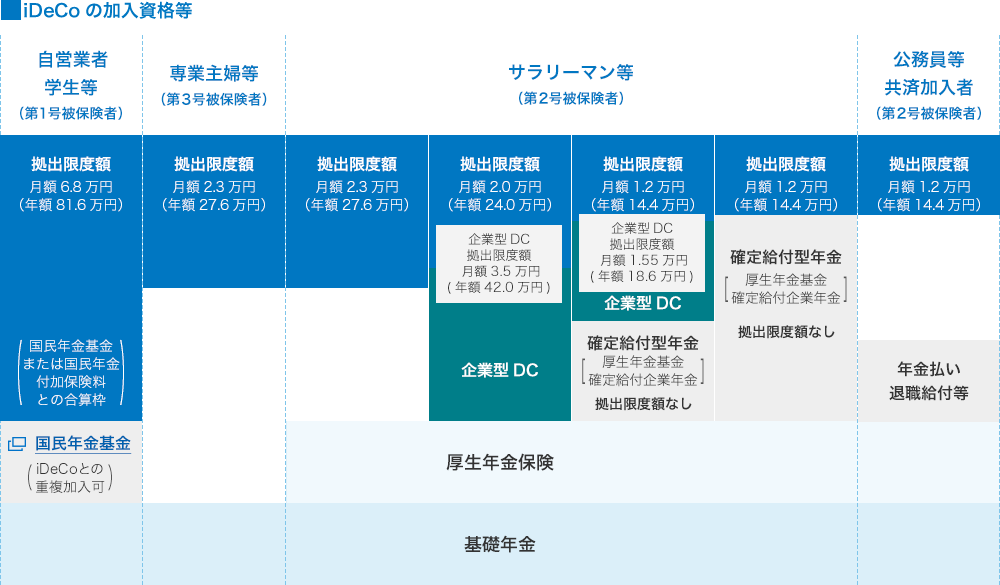

iDeCoの加入資格者は以下の図の通りですが、基本的に20歳以上60歳未満のすべての方が加入できます。

※ 企業型確定拠出年金の加入者は、企業型年金規約でiDeCoに加入できることを定めている場合のみ、iDeCoに加入できます。

しかしながら、会社にお勤めの場合、

会社がどのような企業年金制度を採用しているかによって、「iDeCo」への加入が可能か否か、掛け金はいくらかけることができるのかが違ってきます。

以下のサイトに企業の年金制度別のタイプによって、iDeCoへの加入の是非が分かりますので、せひご自身の務める会社の年金制度と照らし合わせてみてください。

- 企業年金制度別「iDeCo」加入の可否と掛金の上限額

- iDeCoを行うメリットについて

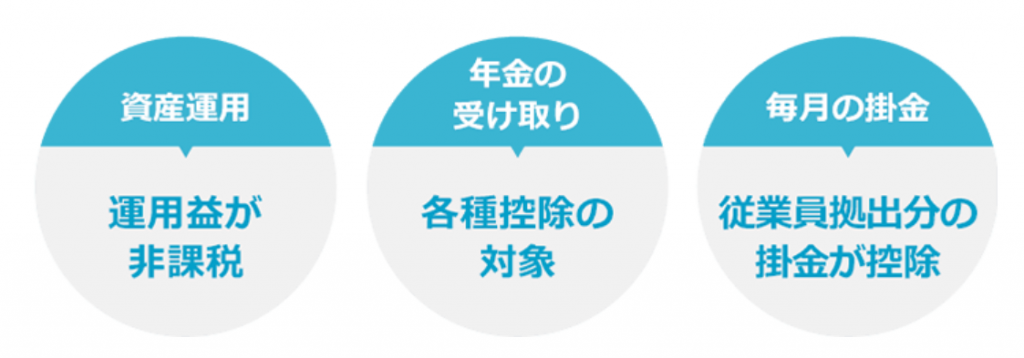

iDeCoを行うメリットは、企業型DCと同様に、3つの税制優遇措置が挙げられます。

①運用益が非課税

一般的な金融商品を運用すると、その運用益に対して20%の税金がかかりますが、企業型DCでは全額非課税になります。

②資産受け取り時、退職所得控除および公的年金控除の対象

受け取り方法は一時金もしくは年金形式で受け取れますが、どちらの場合でも税制優遇を受けることが可能です。

③マッチング拠出の掛け金に対して、全額所得控除

マッチング拠出額は控除の対象となるため、所得税・住民税が軽減されます。 実際にどれくらい軽減されるのか計算できるシュミレーションがありました。ご自身の拠出額や年収に応じた軽減額を算出してみてください。

https://www.nissay.co.jp/kojin/shohin/401k/simulation.html

(日本生命_税制メリット試算シュミレーション)

企業に拠出年金制度がなくても、ご自身で個人型拠出年金を行うことも可能ですので、まだ実施されていない方は一度ご検討してみてはいかがでしょうか。